2013/01/08 No.161辛くも回避された「財政の崖」(米国)

滝井光夫

(一財)国際貿易投資研究所 客員研究員

桜美林大学 名誉教授

1. 根本的な解決には至らず

12月22日から26日までの短いクリスマス休暇を挟み、約1ヵ月半に及んだオバマ大統領およびバイデン副大統領と議会指導部との交渉の結果、米国経済は「財政の崖」からの転落は回避された。しかし、医療保険や社会保障費の削減を含む包括的な交渉(GrandBargain)にはならず、歳出の自動削減と債務の法定上限の引き上げという2つの課題は先送りされ、2ヵ月後の3月1日までに解決することになった。2011年から続いた財政を巡る攻防は、今回の交渉では終らず、1〜2月に正念場の第3ラウンドの交渉を迎える。そこで、改めてオバマ大統領およびベイナー下院議長らのリーダーシップが問われることになろう。

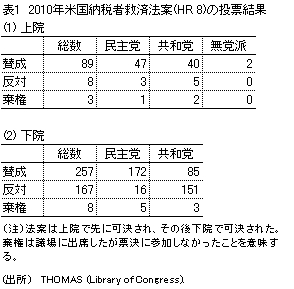

「財政の崖」を回避した「2012年米国納税者救済法」(AmericanTaxpayerReliefActof2012、以下「納税者救済法」)は、新年が始まって2時間後の1月1日午前2時、上院が89対8で可決し、下院に送られた。同法案は、元日も終りかける同日午後11時、257対167で下院を通過したが、法案に反対した共和党議員151人は賛成した共和党議員85人のほぼ2倍も多かった(表1)。下院では修正案の検討もされたようだが、上院での成立の見込みがなく、止むなく断念したという。オバマ大統領は2日、可決された法案に署名した。同日、2年間に亘った第112議会が終了し、新しい議員構成で、翌3日に第113議会第1会期が始まった。「財政の崖」はまさに崖っ縁で回避されたわけである。ここまで審議がもつれ込んだのは、朝鮮戦争にかかわる1951年の戦費審議以来のことであるという(1月1日付ニューヨーク・タイムズ(NYT)電子版)。

2.1〜2月が交渉の正念場となる理由

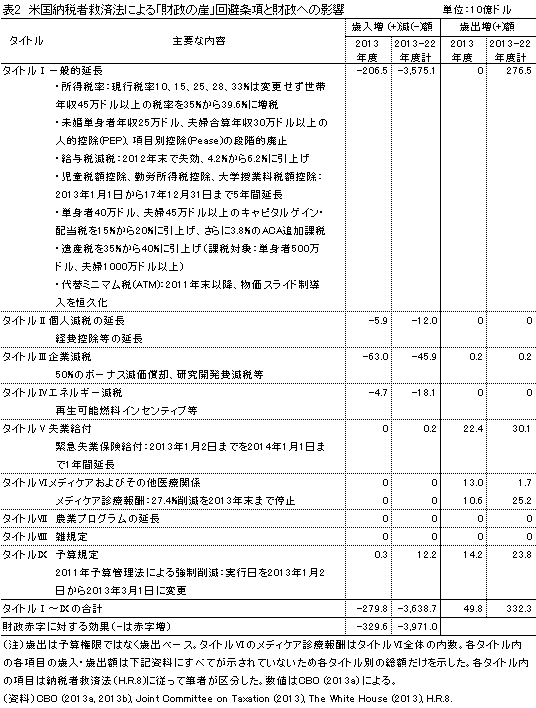

2011年8月、そして今回に続く、第3ラウンドの交渉が1〜2月となるのは、上記のように歳出削減と債務の法定上限の引き上げが先送りされたためだが、前者は「納税者救済法」のタイトル?(表2)で2ヵ月先送りされ、3月1日に実施されることになったことによる。

また、後者が2ヵ月先送りとなった要因は次のとおりである。ガイトナー財務長官は12月26日付の上院リード院内総務宛に送った文書で、連邦債務残高は2012年12月31日に法定上限に到達する見込みだが、「直ちに法に基づく特例措置(extraordinarymeasures)を講じて、2ヵ月分の債務増加に相当する約2,000億ドルを捻出し、債務上限の引き上げを2ヵ月延期できる見込みである」と通告した。これによって、これら2つの課題は2ヵ月後の3月1日までに解決されることになった。オバマ大統領は今回の交渉の過程で、連邦債務の上限問題と「財政の崖」問題とはリンクして議論しないと共和党側に訴え続けてきたが、ガイトナー長官の措置によって、ぎりぎりの段階でこれら2つの問題を切り離すことが可能となったわけである。

上記の財務長官による議会宛書簡によると、特例措置とは、①財務省が州・地方政府支援のために発行する国債(SLGS)の一時的発行停止(2ヵ月間の捻出額はゼロだが債務の増加は押えられる)、②公務員退職障害年金基金(CSRDF)および郵政公社退職医療保険基金(PSRHBF)に対する国債発行の停止(2ヵ月間の捻出額120億ドル)および12月31日時点の受取利子に対する国債発行の停止(170億ドル)、③連邦職員退職年金制度のため政府証券投資基金(GFund)に対する国債発行の停止(同1,560億ドル)、④為替安定基金(ESF)のうち手持ちドル残高の国債への転換停止(230億ドル)、の4つの合法的措置を言い、これによって合計約2,000億ドルを確保できることになった。

この結果、政府および議会はこれから始まる1〜2月の交渉で、連邦債務の上限引上げと同時に、国防費、非国防費それぞれ550億ドル、合計1,100億ドルの強制的削減(2012年11月27日付フラッシュ159「『財政の崖』をどう回避するか」を参照)という極めて困難な2つの課題を同時に解決しなければならないことになった。

3.年末交渉の結果と評価

債務上限引き上げと歳出の強制削減という2つの問題以外は、どのような合意に至ったのか。その結果は表2のとおりである。成立した「納税者救済法」は全体が9つのタイトルに分かれているが、「財政の崖」を構成する問題は、タイトル?から?に示されているように、給与税減税の失効を除いて、曲がりなりにもほぼすべて延長され、失効ないし増税が回避された。

順にみてゆくと、オバマ大統領は年収25万ドル以上の高額所得者(平均年収でみると総所得者の上位20%を占める)を巡る交渉は、結局、総所得者の僅か2%を占めるに過ぎない年収45万ドル以上の高額所得者に対して、所得税率を35%から39.6%に引き上げることで合意された。これによる歳入増は10年間で6,200億ドルだが、課税対象額が大幅に引き上げられたためオバマ大統領が当初求めていた1兆6,000万ドルから大幅な後退となった。児童税額控除、勤労所得税控除など中産所得階層に対する減税が5年間延長され、25万ドル以上の高額所得者に対する各種控除は段階的に廃止されることで合意されたが、未婚単身者40万ドルおよび夫婦合算所得45万ドル以上の高額所得者に対するキャピタルゲインおよび配当税率の引き上げ幅は5%ポイントにとどまり(ただしこれら高額所得者には医療保険改革法(ACA)による3.8%の追加税が付加されるため、税率は15%から23.8%に引き上げられる)、遺産税の控除額もオバマ大統領が求めた350万ドルから500万ドルに引き上げられた。

一方、代替ミニマム税(ATM)はインフレ条項が恒久的に導入され、中産所得階層3,000万世帯に対する増税が回避されることになった。また、1月2日で期限切れとなる緊急失業保険給付は2014年1月1日まで1年間延長され、基本の26週に連邦・州政府による47週を加えた最高73週までの失業保険の受給が可能となった。緊急失業保険の受給者は約200万人だが、失業率の高い一部州では47週分の一部給付は昨年12月29日(土)で失効したという(1月1日付NYT)。

なお、「納税者救済法」タイトルVIIの農業プログラムの延長によって、2013年年頭から始まる予定であった急激な乳価の上昇が回避された(TheWhiteHouse,FactSheet)。この合意によって、表2のとおり、2013年度の歳入は2,798億ドル減少し、歳出は498億ドル増加するため、財政赤字は3,296億ドルの増加となる(2013〜22年度の10年間では3兆9,710億ドルの増加)。オバマ大統領は1月1日の声明で、2012年4月以降、各種法律の制定によって、財政赤字を合計1兆7,000億ドル(2011〜12年に歳出削減で7,000億ドル、予算管理法で1兆ドル)削減し、さらに今回の合意で富裕層への増税で6,200億ドルの歳入増を確保したと述べているが、「納税者救済法」全体としてみると、財政の赤字が増える結果となった。

これは景気にはプラスだが、心配されるのは給与税の2%ポイントの増税の影響である。オバマ大統領は1日の声明で、国民の98%、小企業の97%が増税を免れたと述べているが、無党派の調査機関であるTaxPolicyCenterによると、年収11万3,700ドルまでの勤労所得に2%ポイントの給与税増税が適用され、中位所得である2013年の年収5万ドルの世帯でみると、所得減税約1,000ドルが給与税増税約1,000ドルでほぼ相殺されてしまう。このため、景気には悪影響を及ぼすとみられている。

4.合意に至る経緯

最後に「納税者救済法」が成立するまでの経緯について触れておきたい。

「財政の崖」を回避するための交渉は、2012年11月16日、オバマ大統領と上下両院幹部との合同会合からスタートした。ガイトナー財務長官がベイナー下院議長に政府案を提示したのが11月29日。共和党側は12月3日、オバマ大統領に対抗案を提示したが、大統領は翌4日これを全面拒否。6日、下院議長は協議から上院幹部と下院ペローシ民主党院内総務を排除し、大統領との2者協議を提案。その後数回の2者協議がホワイトハウスで行われ、メディケア、メディケイド、社会保障削減などについて協議したが、両者の溝は埋まらず、14日、下院議長は年収100万ドル以上の高額所得者への増税と債務上限の1年間の引き上げを提案。18日、下院議長は100万ドル以上への増税法案を下院に付議すると大統領に通告したが、19日、大統領は可決しても拒否権を発動すると通告。20日、下院議長は増税法案を票決に付したが、下院保守派の強硬な反対によって票決中止に追い込まれた。翌21日、オバマ大統領は短い声明を読み上げた後、ハワイでの休暇に出発。上院は27日召集、下院は30日召集を決定。

26日、万策尽きたベイナー議長は、上院の法案先議を認め、下院は可決された上院案を票決に付すとの声明を発表。これによって、バイデン副大統領と上院マコーネル共和党院内総務との交渉が開始され、週末を通した厳しい交渉を経て、31日(月)単身者年収40万ドル、夫婦年収45万ドル以上への増税、1,100億ドルの歳出強制削減を2ヵ月延期との暫定合意に到達した。

この結果、2012年7月24日に提案され、同8月1日に下院で可決された法案(H.R.8)が、31日に上院で修正され、法案名も「2012年米国納税者救済法」と改められて、翌1日午前2時、上院本会議で可決され、下院に送られた。下院はこの上院法案の審議を1日午後8時半から開始し、午後11時、無修正で可決した。

このように、今回の「財政の崖」を巡る協議は通常の議会プロセスを経ず、ベイナー下院議長の主張によって大統領と下院議長との差しの2者交渉によって主導されたこと、下院議長の増税提案が下院で拒否された結果、ベイナー下院議長の信任に傷がついたこと(ベイナー議員は1月3日、第113議会の下院議長として再任されたものの、前回は反対ゼロであったが、今回は共和党の12人が反対した)、バイデン副大統領が上院議員時代の長年の盟友マコーネル共和党上院議員との間で進めた交渉が合意形成に大きな役割を果たしたこと、下院保守派が年収100万ドル以上の超高額所得者への増税をも拒否したほど、増税にかたくなな反対を貫いたこと、などが改めて注目されよう。

〔参考資料〕

Congressional Budget Office (CBO)(2013a): Estimate of the Budgetary Effects of H.R.8, the American Taxpayer Relief Act of 2012, as passed by the Senate on January 1, 2013, January 1.

CBO (2013b): Detail on Estimated Budgetary Effects of Title Ⅵ(Medicare and Other Health Extensions) of H.R.8, the American Taxpayer Relief Act of 2012, as passed by the Senate on January 1, 2013, January 1.

Joint Committee on Taxation (2013): Estimated Revenue Effects of the Revenue Provisions Contained in an Amendment in the Nature of A Substitute to H.R.8, the “American Taxpayer Relief Act of 2012”, as passed by the Senate on January 1, 2013, JCX-1-13, January 1.

Timothy F. Geithner’s Letter to the Honorable Harry Reid, dated December 26, 2012.

The White House (2013): Fact Sheet, The Tax Agreement: A Victory for Middle-Class Families and the Economy, January 1.

The New York Times (電子版).

滝井光夫「『財政の崖』をどう回避するか(米国)」国際貿易投資研究所(ITI)フラッシュ159、2012年11月27日。

フラッシュ一覧に戻る