2013/10/22 No.175EU銀行同盟の行方(その1)−銀行監督一元化は来年夏以降に実施−

田中友義

(一財)国際貿易投資研究所 客員研究員

〈はじめにー銀行同盟とは〉

銀行同盟(Bankingunion)あるいは金融統合は、EU統合深化のための財政同盟(統合)、経済同盟(統合)、政治同盟(統合)と並ぶ4つの柱の一つである。

では、その銀行同盟とは何か。一言でいえば、ユーロ危機や金融危機に迅速に対応するために、EU(基本的にはユーロ圏)加盟国が統一的に運用する金融安定化のための制度的および法的な枠組みと定義できる。

EUは金融サービス市場の統合によって銀行規制の枠組みを統一し、域内のいずれかの加盟国の監督当局から免許を取得した銀行が他のいずれかの域内加盟国に自由に進出することを認めている(注1)。

他方、金融システムの安定化については、具体的な規則の制定、銀行免許の許認可、銀行監督、銀行の救済や破綻処理、預金保険などは各国の監督当局が責任を担っているのが現状である。銀行同盟は、こうした仕組みをすべてEUないしユーロ圏レベルの統一機関に一括して委ねるというものである。

銀行同盟の重要な要素は、銀行監督の一元化(singlesupervisorymechanism;SSM)、銀行の破綻処理制度の一元化(singleresolutionmechanism;SRM)、および銀行の預金保険制度の一元化(depositguaranteesscheme;DGS)の3つの分野である。

このうち、加盟国間で合意が最も進んでいるのが銀行監督の一元化の分野であるが、他の2分野では各国間の意見対立が深刻で合意が容易にできず先送りされてきている。特に、最大の資金拠出国ドイツが反対の立場を崩していないため、銀行同盟の先行きは不透明である。

〈銀行監督一元化が先行〉

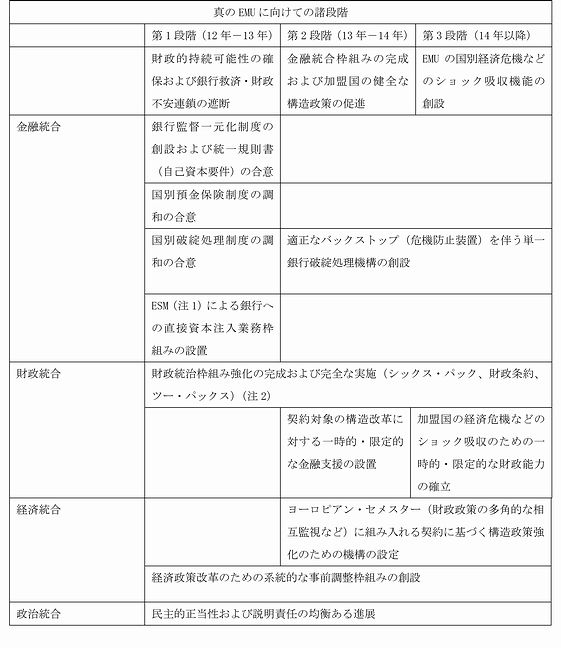

そもそも、銀行同盟の構想はいつ打ち上げられたのか。昨年6月のEU首脳会議(欧州理事会)は、ヘルマン・ファンロンパイ首脳会議常任議長(EU大統領)が提出したEU統合の深化のための抜本的改革の目指した「真の経済通貨同盟(EconomicandMonetaryUnion:EMU)に向けて」と題する行程表(ロードマップ)の素案が銀行同盟の起点である。行程表の概要を整理すると表1の通りである(注2)。

表1真のEMUに向けての行程表(ロードマップ)

(注2) シックス・パックはユーロ圏の予算監視の強化・マクロ経済不均衡の是正に関する6つの規則および指令。ツー・パックは当該シックス・パックを強化する2つの規則。

(出所)EuropeanCouncil(President):TowardsaGenuineEconomicandMonetaryUnionから作成。

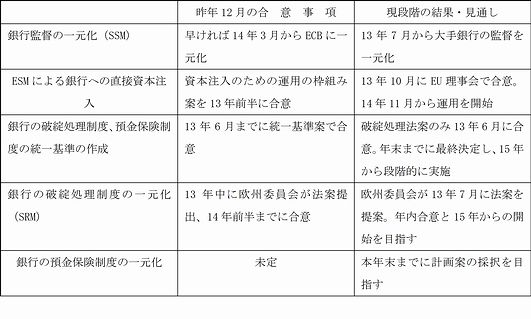

銀行同盟についての原則合意がこの6月のEU首脳会議でなされ、具体的な行程表などの合意は、12月の欧州理事会での協議に委ねられた。そこでの主要な合意事項は、表2の左欄のとおりである(注3)。

まず、銀行監督の一元化(SSM)については、他の2つの分野に先行して、14年3月までに各国当局が担当してきた銀行監督をECBに一元的に移管する。ECBがユーロ圏の大手約150行を集中的に監視し(注4)、残りの中小銀行は引き続き各国の監督当局が担当する(必要に応じてECBも監督可能)という内容で合意した。

フランスやスペインなどの南欧加盟国が合意を急ぐように求めていた。その理由は、財政危機と金融危機との悪循環(viciouscircle)を断ち、経営不振の銀行に救済基金である欧州安定メカニズム(ESM)の資金を直接注入するには、銀行監督の一元化の実現が条件となるからだ。

フランスなどがユーロ圏内の6,000以上の全ての銀行を早急にECBに移管すべきだと主張したのに対して、ドイツや欧州中央銀行(ECB)が欧州議会での議決やECBの体制整備などの準備に時間がかかるために非現実的として強く反対した。

もともと、ドイツはESM(支払い能力5,000億ユーロ)の約3割を負担する最大の資金拠出国であり、ESMによる救済対象が広がることにより、自国の資金負担が増えかねないとの懸念が強かったことが最大の理由だ。本年9月に総選挙を控えていたドイツとしては「スピードよりSSMの高い質を目指すべきだ」(メルケル首相)と、慎重な構えを崩さなかった。

銀行監督のECBへの移管が14年3月以降にずれ込む見通しとなったことから、ESMによる銀行への直接資本注入も当初想定していた本年半ばよりも1年近く遅れることになり、当面は多くの問題銀行を抱えるスペインなどユーロ圏諸国は常に金融危機の矢面に立つことになる。

また、世界有数の金融センター、「シティー」を抱えている英国など非ユーロ圏諸国がSSMに参加しない意向だが、EUとしては、ユーロ圏の金融行政を円滑に進める上で英国の主張を無視できない。英国側も、本店が英国内にあっても、支店がユーロ圏にある場合、そこでの業務がECBの監督対象になり、ECBの判断の影響が自国の銀行行政に及びかねないという懸念がある。

そこで、このような状況を踏まえて、EU首脳会議は英国など非ユーロ圏の主張を取り込むなどの配慮を行った。たとえば、非ユーロ圏諸国に、ユーロ圏が決めた金融行政ルールに対する拒否権を与えた他、希望すれば、銀行同盟への門戸が開かれていることを明確にした。

次に、銀行の破綻処理制度や預金保険制度については、第1段階として本年6月までに国ごとに異なる基準を統一し、第2段階ではユーロ圏で単一制度を設定することで合意した。

銀行の破綻処理制度の一元化(SRM)とは、基本的には破綻銀行処理の権限を持つ単一破綻処理機関と単一破綻処理基金を中核とするもので、欧州委員会が本年中に法案を提出、現在の欧州議会の任期となる14年6月までに採択することになった。

表2昨年12月の合意と現段階の結果・見通し

〈銀行破綻ルール統一で合意〉

昨年12月のEU首脳会議の合意後、本年3月と6月のEU首脳会議の決定(注5)を経た現在(9月末)までの進展の概要は、表2の右欄の通りである。

まず、経営が悪化したユーロ圏の銀行へのESMによる直接資本注入は、最大600億ユーロまで実施可能とすることが、本年6月のEU首脳会議で合意された(注6)。ESMの融資能力は5,000億ユーロであるものの、北部欧州が他国の銀行に多額の公的資金を注入することに反対する姿勢が強いためだ。

次に、銀行の破綻処理制度の基準統一についても合意した。公的資金の注入を必要最低限に抑えるため、破綻処理に伴う損失の負担は、基本的に株主や債券保有者、大口預金者など投資家に求め、「納税者(の資金)を守る」方針が明確になった。本年末までの最終決定を目指し、15年から段階的にこの制度が適用される予定である。

本年3月、キプロスで経営の悪化した大手銀行を処理する際、当初は10万ユーロ以下の預金者にまで負担を求める方針を打ち出し、大きな混乱を招いた。このため、預金保険の対象となる10万ユーロ以下の預金者には一切負担を求めない方針が決まった。

また、英国やスウェーデンなど非ユーロ圏を中心に、各国の情勢にあわせて、銀行破綻処理制度には柔軟性を持たせるべきだと意見が多く出され、一定の条件を付けたうえで、各国の監督当局に裁量権を与えることになった(注7)。

欧州委員会は、銀行監督一元化を補完するために、銀行破綻処理を共通の財源で一元的に担う統一破綻処理機関を創設するため、本年7月に銀行破綻処理に関する一元化案(SRM)を発表した(注8)。

この案によると、銀行負担で550億ユーロ規模の統一基金を創設し、経営破綻に対応するとしている。ECB,欧州委員会、および各国の金融当局者らで構成する委員会(SingleResolutionBoard)が銀行破綻処理について協議,その勧告に基づき、最終決定は欧州委員会が担う方針である。

欧州委員会は、15年1月から運用を始めるために年内合意を目指しているが、ドイツは破綻処理一元化にはEUの基本条約(リスボン条約)改正が必要だと反発しており、調整が難航することが予想される。

最も意見対立が深刻な預金保険の一元化は当面棚上げするなどの公算が大きい。自らの税金で南欧の預金者を救済することに北部欧州が猛反発しているからだ。6月のEU首脳会議の結論では、本年末までに預金保険スキーム(DGS)指令案の採択をEU理事会に要請するにとどまった。

欧州議会は夏期バカンス明けの9月中旬、ECBに2014年からユーロ圏の銀行を一括して監督する権限を付与する銀行監督一元化法案を賛成多数で可決した。早ければ来年夏以降に一元化業務が開始される見通しだ。

ECBのドラギ総裁は「銀行同盟の創設に向けて現実的な一歩を踏み出した」として速やかに準備を進める意向を示した。また、欧州委員会のバローゾ委員長は「単一の監督機関はEMU統合深化の要だ。今後の喫緊の課題は、単一の銀行破綻処理制度に注力していくことだ」と言明した(注9)。

〈今後の見通し-ドイツの政治動向がカギ〉

銀行同盟の制度設計は、多岐にわたる改革が必要とされるため簡単にできるものではない。今後も加盟国間の厳しい意見対立の調整と合意の積み重ねが必要だ。そして、金融システム安定化の役割をEUないしユーロ圏レベルに委ねるには大きな政治的な決断が求められる。さらに、銀行同盟の完成にはEUの基本条約であるリスボン条約の改正が必要となろう。そこで、これまで銀行同盟に慎重姿勢を強めていた、最大の資金拠出国ドイツの連邦議会選挙後の政治動向が最大のポイントとなろう。

ドイツ政府は、第一にドイツの納税者の負担増につながりかねない、第二に欧州委員会が銀行監督とは異なり、破綻処理について現行のリスボン条約に規定されていない権限を行使しようとしている、という2つの理由から銀行破綻処理一元化に反対している(注10)。破綻処理一元化についてはドイツ憲法裁判所の合憲性の判断を仰がざるを得ないという事情もある。

ドイツのショイブレ財務相は、これまで「もし銀行同盟構想のための欧州機関を望むならリスボン条約の改定が必要だ」との発言をしていたが、最近になって銀行同盟の実現は優先課題であり、条約改正を待たずに、現行法の範囲内で実現を目指すべきだとの認識を示し、従来の強硬姿勢をやや軟化させた(注11)。一方、メルケル首相は、当面預金保険制度の一元化には反対すると表明したものの、銀行同盟と条約改正の問題については明確な立場を示していない。

ドイツ政府首脳は総選挙前までは銀行同盟についてはきわめて慎重な意見表明にとどめていたし、総選挙の争点にすることを意識的に避けてきた。総選挙で与党キリスト教民主・社会同盟(CDU・CSU)が約42%の得票率で大勝し、メルケル首相の3期12年の続投が実現する。しかしながら、連立を組んできた自由民主党(FDP)が5%の得票率を得られず、議席を失ってしまったため、過半数割れし、最大野党の社会民主党との大連立も視野に連立の組み替えを迫られている。

もし、大連立協議に時間がかかるようだと政治空白が生まれ、小康状態の金融市場の波乱要因となろうし、銀行同盟の歩調が緩む恐れが出てこよう。当面はドイツの連立政権交渉を巡る政治の動きが最大のカギとなろう。

<注>

1.EU域内の銀行監督は母国主義に基づいて、各国監督当局が出す銀行免許がEU域内で相互承認されて自国銀行の他国における業務をも監督することになっている。

2.詳細については、拙稿「EU統合深化の行方―ファンロンパイ報告から見えてくる道筋」(『季刊国際貿易と投資』(一財)国際貿易投資研究所、2013年夏号、第25巻第1号通巻92号)91~104ページ。

3.European Council :European Council 13/14December2012 Conclusions(EUCO205/12,Brussels,14 December2012)

4.資産規模が①300億ユーロ以上、または②資産規模が50億ユーロ以上で所在国のGDPの2割以上、あるいは③各加盟国の上位3行のいずれかの基準に該当する大手銀行が監督対象になる。

5.European Council:European Councl14/15March2013Conclusions(EUCO23/13,Brussels,14March2013) European Council 27/28June2013 Conclusions(EUCO104/2/13,Brussels,28 June2013)

6.ESMの新ルールでは、各国政府がまず、自助努力で救済対象となる銀行の健全性を表す「中核的自己資本(コアティアー)」の比率を健全行として最低限の4.5%まで高め、そのうえで、追加で必要な資本をESMが80~90%、対象国政府が10~20%の比率で負担することになっている。

7.日本経済新聞(2013/06/27)

8.European Commission :Commission proposes Single Resolution Mechanism for the Banking Union(Press release IP/13/674,Brussels,10July2013)、ジェトロ「世界のビジネスニュース」(EU,ユーロ圏)(2013/07/12)

9.Reuiters(http://jp.reuters.com/news/globalcoverage/eurocrisis/)(2013/09/18)10.Financial Times(July12,2013)11.Reuiters(http://jp.reuters.com/news/globalcoverage/eurocrisis/)(2013/04/30)(2013/05/08)

<参考資料>

田中友義「EU統合進化の行方―ファンロンパイ報告から見えてくる道筋」(『季刊国際貿易と投資』(一財)国際貿易投資研究所、2013年夏号、第25巻第1号通巻92号)

ジェトロ「世界のビジネスニュース」(EU,ユーロ圏)(2013/07/12)

日本経済新聞

朝日新聞

European Commission :Commission proposes Single Resolution Mechanism for the Banking Union(Press release IP/13/674,Brussels,10 July2013)

European Council :European Council 13/14December2012 Conclusions(EUCO205/12,Brussels,14 December2012)

European Council:European Councl14/15March2013Conclusions(EUCO23/13,Brussels,14 March2013)

European Council: European Council 27/28June2013 Conclusions( EUCO104/2/13,Brussels,28 June2013)

The President of the European Council: Towards a Genuine Economic and Monetary Union (Brussels,EUCO120/12,Press296 ,PR PCE102,26 June 2012)

Financial Times

Reuiters

フラッシュ一覧に戻る