2014/06/12 No.192_3変化する東アジア貿易の特徴とFTA

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

目次1.東アジアのFTA及びTPP、日中韓FTA、RCEPの動きと特徴 |

(3/4ページ)

(4) インドネシア、マレーシア、タイのASEANへの輸出割合は2割を超える

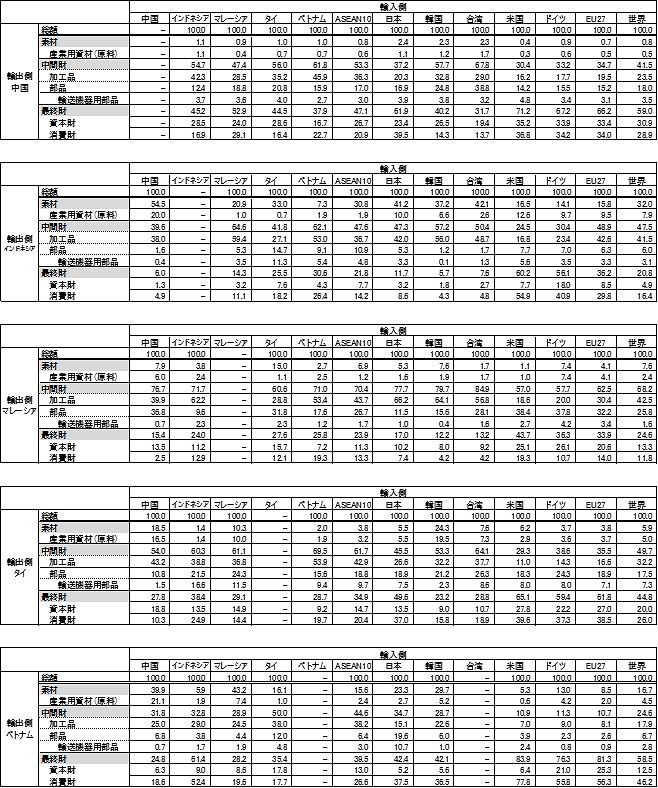

表11に示されているように、中国の国・地域別輸出額を見てみると、2012年には米国向け輸出が3,517億ドル、EU27カ国(以下同様)向けは3,339億ドルであった。中国の総輸出額は2兆489億ドルであるので、それぞれ17.2%と16.3%のシェアを占めた。

中国のASEAN10向け輸出額は約2,037億ドルで、全体に占めるシェアは9.9%、日本向けは約1,514億ドルで7.4%であった。EUの中でもドイツ向けの割合は3.4%と大きかった。中国の2012年の輸出においては、EU向けや日本向けのシェアが前年より減少し、ASEAN向けのシェアが増加している。

中国の国別輸出で特徴的なことは、韓国向け輸出の割合がやや高いことで、2012年には876億ドルの4.3%に達し、ドイツよりも高く、ASEANや日本の約半分の水準であった。

2012年のインドネシアの輸出は、表11の国・地域分類では、ASEAN向けの金額が418億ドルと最も高く、2012年の総輸出額の1,900億ドルに占める割合は22%にも上った。次いで日本向けが301億ドルで15.9%であった。中国向け輸出のシェアは11.4%、EU向けは9.5%、米国向けが7.8%であった。

インドネシアで注目されるのは韓国向け輸出の割合で、米国とほぼ同じである7.9%であった。中国同様に、インドネシアでも、韓国はASEANと日本向け輸出の約半分のシェアを占めた。

表11 ACFTA5カ国の国・地域別輸出額と構成比(2012年、100万ドル、%)

マレーシアの輸出はインドネシア以上にASEANへの輸出割合が高い。2012年の総輸出額(2,276億ドル)に占めるASEANへの輸出シェアは26.8%であった。中国向けは12.6%、日本向けは11.8%、EU向けは8.9%、米国向けは8.7%であった。韓国向けのシェアは3.6%で、インドネシアや中国ほどは高くはないものの、一定の割合を占めた。ちなみに、台湾向け輸出のシェアは3.1%と韓国とほぼ同じであった。

2012年のタイの総輸出額(2,281億ドル)に占めるASEANへの輸出の割合は24.6%で、最も高かった。中国向けのシェアは11.7%であり、EUが9.5%、日本は10.2%、米国が9.9%と同じような水準となっている。タイの韓国向けのシェアは2.1%であり、インドネシアの韓国向け輸出のシェア7.9%の4分の1、中国やマレーシアの韓国向けの半分の水準であった。

2011年のベトナムの総輸出額(969億ドル)に占めるASEAN向けの割合は14.1%であった。これは、同年における中国のASEAN向けの輸出割合である9.9%を上回るが、20%を超えるインドネシア、マレーシア、タイよりもかなり低い。その分だけ、米国向けが17.5%、EU向けが17.1%と高くなっている。中国向けは12%であり、日本の11.4%とほぼ同じであった。韓国向けは5%に達しており、ベトナムにおいても韓国向けの輸出割合の高さが目立っている。

(5) インドネシアの中国向け輸出で素材の割合は55%

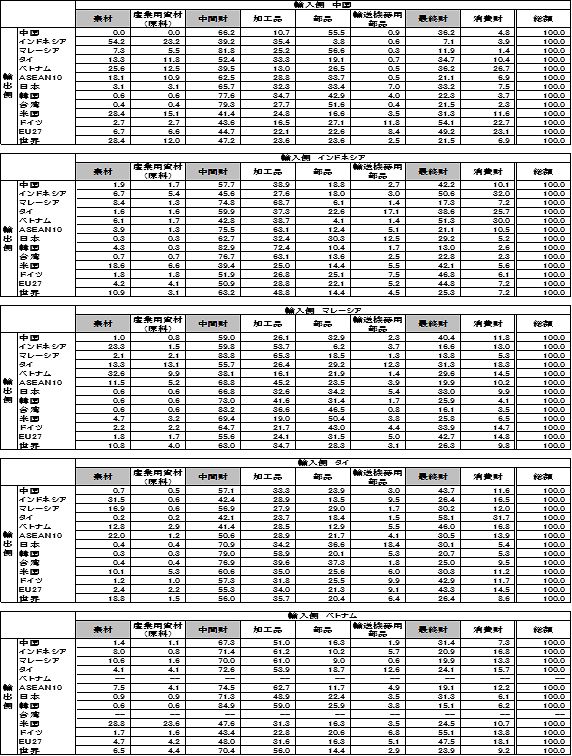

表12はACFTA5か国の国・地域別輸出における財別構成比を計算したものである。中国の世界への財別輸出を見てみると、最終財の割合が約6割、中間財が約4割であり、素材は1%にも満たないことが示されている。また、同表のように、中国の日・米・EUなどの先進国への輸出においては、最終財の割合が多いことが顕著である。

2012年の中国の日本向け輸出に占める最終財の割合は62%、米国向けは71%、EU向けは66%であった。その中でもドイツ向けは67%であり、日本よりも割合が高い。このように、中国の日・米・EUへの最終財における割合が高いことから、中間財の輸出割合ではいずれも30%台にとどまる。

これに対して、中国のASEAN10への中間財の輸出割合が53%と高く、最終財は47%であった。中国の韓国向けや台湾向けの輸出では、中間財のシェアはASEANよりも高く、特に台湾向けは68%のシェアに達する。これにより、台湾向けの最終財輸出の割合は3割台に低下する。つまり、中国の輸出においては、日米欧には最終財中心、韓国・台湾・ASEANへは中間財中心ということになる。

2012年のインドネシアの財別輸出の特徴を見ると、中国向けの輸出に占める素材輸出の割合は55%にも達しており、ASEAN向けは31%である。インドネシアの対日輸出額に占める素材の割合は42%(2011年は35%)であり、韓国・台湾向けも同様に4割前後である。

2005年においては、インドネシアの中国への素材輸出の割合は32%であり、2012年よりも23%も低かった。また、ASEAN向けの素材輸出の割合は2005年で15%であったので、2012年よりも16%も低かった。したがって、インドネシアの中国とASEAN向けの素材輸出は、他の財よりも2005年以降に大きく拡大したことになる。

2012年におけるマレーシアの中間財の輸出割合は高い。中国、ASEAN、日本、韓国、台湾向けの輸出割合は7割を超える。台湾向けに至っては、85%に達する。マレーシアの中間財輸出において、日本・韓国・台湾向けは加工品の割合が部品よりも高く、逆に米国・EU向けは部品の割合が加工品よりも高い。

表12 ACFTA5カ国の国・地域別輸出の財別構成比(2012年、%)

タイはインドネシア、マレーシアと違い、輸出全体に占める中間財(50%)と最終財の輸出割合(45%)にそれほど大きな差はない。その中で、タイのASEAN向けと台湾向けの中間財の輸出割合が高く、6割を超える。中国向けの中間財の割合は54%であり、日本向けは46%であった。米国とEUへの中間財輸出の割合はそれぞれ30%と35%であるため、最終財輸出の割合は6割を超える。

ベトナムは、中国と同様に最終財の輸出割合が高く、2011年においては6割弱である。特に、米国やEU向けの輸出に占める最終財の割合は8割を超える。また、中国向け(40%)とマエーシア向け(43%)、韓国向け(30%)の素材の輸出割合が高い。

ベトナムの中間財の輸出割合は低く、ASEAN向けでも2011年で45%にとどまっている。これは、インドネシア、マレーシア、タイと比較すると、ベトナムは加工品や部品などの中間財におけるASEAN域内のサプライチェーンにまだ十分には組み込まれていないことを示唆している。また、ベトナムの米国やEU向けの中間財の輸出割合は1割程度にすぎなく、日本向けでも35%である。

(6) 高まる韓国・台湾からの輸入割合

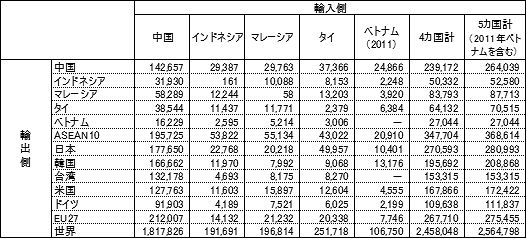

表13は2012年におけるACFTA5カ国の国・地域別輸入額を示している。2012年における中国の国・地域別の輸入額を見てみると、2012年にはEUからの輸入が2,120億ドルであった。日本からが1,776億ドル、韓国からが1,667億ドル、台湾からが1,322億ドルであった。米国からは1.278億ドルで、ドイツからは919億ドルであった。

表13 ACFTA5カ国の国・地域別輸入額(2012年、100万ドル)

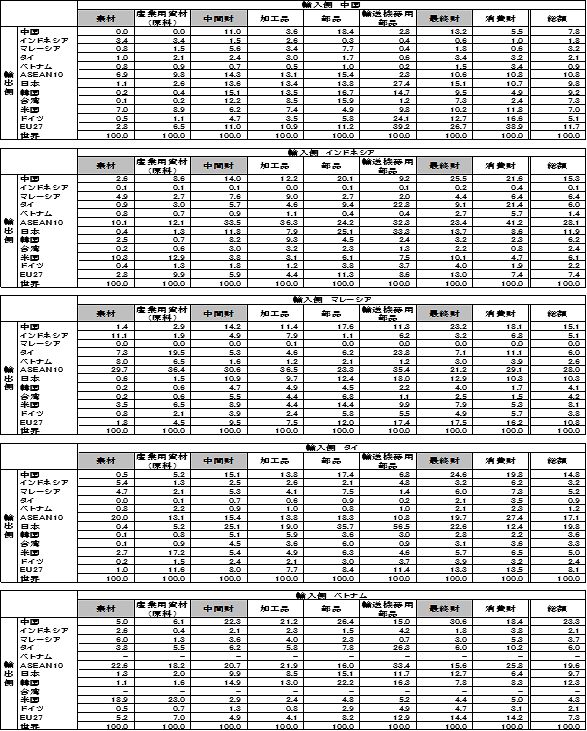

中国の2012年の総輸入額は1兆8,178億ドルで、輸出同様に2兆ドル近かった。したがって、中国の輸入総額に占めるEU、日本、ASEANからの輸入の割合は、表14のように10%前後になる。韓国は9.2%、台湾は7.3%にも達し、日本からの輸入割合に肉薄している。また、表14のように、中国の2012年における輸送機器用部品の輸入総額に占める日本の割合は27.4%に達し、ドイツの24.1%や韓国の14.7%を上回っている。

表14 ACFTA5ヵ国の財別輸入の国・地域別構成比(2012年、%)

2012年におけるインドネシアのASEAN10からの輸入額は538億ドルと最も高く、輸入総額(1,917億ドル)に占める割合は28.1%にも上った。次いで中国からの輸入額は294億ドルでシェアは15.3%、日本からが228億ドルで11.9%であった。韓国からは130億ドルで6.2%にも達し、米国の6.1%を上回った。

マレーシアの輸入もインドネシアと同じような傾向を持ち、ASEANからの輸入割合が高い。2012年の輸入総額(1,968億ドル)に占めるASEANからの輸入シェアは28.0%であった。中国からの輸入のシェアは15.1%、日本からは10.3%、EUからは10.8%、米国からは8.1%であった。

マレーシアの韓国からの輸入のシェアは4.1%で、インドネシアや中国ほど韓国に対する輸入の依存度は高くはない。ちなみに、マレーシアの台湾からの輸入のシェアは4.2%と韓国とほぼ同じであった。

タイの2012年の輸入総額(2,517億ドル)に占める日本からの輸入割合は19.8%で、表14のタイへの輸出国の中では最も比率が高かった。タイのASEANからの輸入の割合は17.1%で、中国からは14.8%であった。EUからが8.1%、米国からが5.0%であり、韓国からは3.6%であった。したがって、タイにおける輸入の特徴は、日本への輸入依存度が高いということである。

2011年におけるベトナムの総輸入額(1,068億ドル)に占める中国からの輸入の割合は23.3%で、表14の輸出国の中では最も高い割合であった。次いでASEANからの輸入割合は19.6%を占めた。韓国からの輸入割合が12.3%に達しており、日本の9.7%を上回った。ちなみに、ベトナムの米国からの輸入の割合は、4.3%であった。

(7) 広がる中間財のサプライチェーン網

また、表15は、2012年におけるACFTA5カ国の国・地域別輸入の財別構成比をまとめたものである。同表によれば、中国、インドネシア、マレーシア、ベトナムにおける主要国からの中間財の輸入割合が高いことに気づかされる。中国の2012年におけるASEANと日本からの中間財輸入は、両国からの総輸入額に対して6割以上に達する。また、中国の韓国と台湾からの中間財輸入の割合は8割近くに達する。

インドネシアの国別の中間財の輸入割合を見ると、ASEANと台湾からは76%、韓国からは83%に達している。マレーシアの中間財の輸入割合は総じて高いが、韓国からが73%、台湾からが83%、米国からは69%であった。マレーシアのASEANからの中間財の輸入割合は米国と同じ69%、日本からは67%であった。マレーシアの米国からの中間財輸入の多くは部品で占められる。マレーシアの中国からの中間財の輸入は総額の59%と相対的に低い。しかし、マレーシアの中国からの最終財の割合が40.4%に達しており、EUからの最終財の42.7%に近い水準である。

タイも中間財の輸入割合が高いものの、インドネシアやマレーシアほどASEANからの輸入割合が高くはなく50.6%にとどまる。タイはむしろ日本や韓国、台湾からの輸入で中間財の割合が高く、日本で70.9%、韓国79%、台湾76.9%の水準である。ちなみに米国は60.6%であった。

表15 ACFTA5カ国の国・地域別輸入の財別構成比(2012年、%)

2012年におけるタイの日本からの中間財輸入のシェアが前年から減ったのは、タイの洪水の影響と考えられる。2011年においては、ACFTA5カ国の中で、タイだけがで日本からの中間財の輸入割合が韓国を上回っていたが、2012年においてはその日本の中間財のサプライチェーンの優位性が失われたようだ。

タイ以外の他の4カ国では、いずれも韓国からの中間財の輸入割合の方が日本からの輸入割合よりも大きい。換言すれば、韓国は中国やASEAN対する中間財供給のサプライチェーンを強固に築いていると見込まれる。一方、タイもマレーシアと同様に、中国とEUからの輸入に占める最終財の割合が相対的に高く、4割を超える。

2011年のベトナムの輸入においては、中国、ASEAN、韓国からの中間財の輸入割合が高く、世界全体でも7割を超える。これは、輸出では中間財の割合が低く、最終財の割合が高かったことと比較して、好対照をなしている。中間財を輸入し、加工して最終財として輸出するという「加工組立拠点」としての特徴が顕著に現れている。

中国もベトナムほどではないにしても、中間財の輸入割合が相対的に高く、最終財を輸出する割合が相対的に高いという特徴が輸出入構造に現れている。言い換えれば、中間財と最終財の加工組立の段階を異にする分業が進展していると考えられる。

これに対して、インドネシアやマレーシア、タイでは、中間財の輸出と輸入の割合が相対的に高く、ASEAN域内や日中韓台との中間財のサプライチェーン網が形成されていることが窺える。

フラッシュ一覧に戻る