2016/02/12 No.265原油安の行方

木村誠

(一財)国際貿易投資研究所 客員研究員

原油安がとまらない。原油価格(WTI )は1バレル100ドルを超えていた2014年6月の水準から僅か1年半でほぼ7割下落している。油価急落をもたらした要因は、中国などアジア新興国の景気低迷に伴う原油需要の落ち込みと、米国におけるシェールオイル増産、OPECの減産見送り、イラン制裁解除などによる原油の供給増だが、原油価格の高いボラティリティは投機的要因にもよるといわれている。また原油安は、エネルギーコストの引き下げをもたらすため、石油消費国にはプラスの効果をもたらすとはいえ、消費国であると同時に世界最大の産油国である米国では、エネルギー関連企業の破綻やデフォルトの懸念も広がり、産業界全体のセンチメントが低下している。

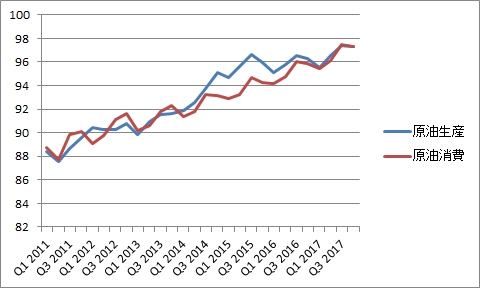

図1 世界の原油生産量と消費量の推移(単位:百万バレル/日)

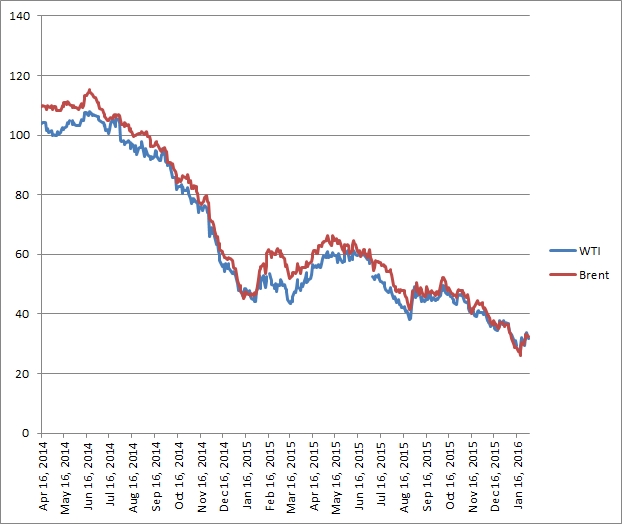

図 原油価格(WTIとBrent)の推移

原油価格の行方

原油価格の変動要因について、米国エネルギー省エネルギー情報局(EIA)では以下の整理を行っている。先ず原油価格上昇の要因として、①世界経済の(予想以上の)上振れ、②産油国の減産、③産油国の政情不安による原油供給の減少、④ISILなどによる石油生産施設の破壊等である。

第1の世界経済の先行きであるが、国際通貨基金(IMF)は2016年1月19日に世界経済見通しの改訂値を発表し、中国経済の減速による世界貿易の縮小、資源価格の下落などを受けて、新興国を中心に成長がさらに鈍化するとし、世界の成長率予測を2016年3.4%、2017年3.6%とそれぞれ昨年10月の時点から下方修正した。世界経済は依然として下振れリスクがあり、中国のリバランス、米国での金融緩和の段階的な終了などを成功裏に管理しなければ、世界経済の成長はさらに頓挫するとIMFはみている。

第二に産油国の減産であるが、ロシアのノバク・エネルギー相は2016年1月28日、サウジアラビアが原油価格の下落に歯止めをかけるために、産油国各国が生産量をそれぞれ最大5%削減することを目指し、このためOPEC加盟国と非加盟国が石油担当大臣レベルの会合を開くことを提案していると発言した。このノバク・エネルギー相発言を受け、北海ブレント先物は一時8%急伸したが、OPEC加盟国指導者はこの発言を直ちに否定した。イランが制裁解除後に原油輸出を増やそうとしているなかで、サウジアラビアなどは市場シェアを譲るつもりは全くない。これについては、「囚人のジレンマ」として以前も指摘(フラッシュ244「原油価格下落の影響」2015年7月30日)したが、産油国が協調して原油の生産を削減すれば石油業界全体の利益になるが、他国が減産することで自国が減産しなくても済むことを期待する動きを制止することはできないためだ。

第三は、③と④の影響である。中東地域でのテロや政情不安による原油供給の減少である。ユーラシア・グループは2016年最大のリスクとして、「米欧の同盟関係の弱体化」を挙げている。すなわち米国は大統領選で、欧州は難民問題で世論が内向化、保守化し、シリアやウクライナなどの国際紛争を解決する力を失い、この結果、中東の紛争は放置されるだろうとみている。加えてこれまで中東の盟主であったサウジアラビアは、王室内の不和が増し国際的に孤立し、中東地域の不安定さが拡大するとみる。サウジ王室内の不和については、2015年末にドイツの連邦情報機関も同様の懸念を表明している。米国のシェール革命に端を発したエネルギー・インデペンデンスとアジア・リバランス政策の結果、中東の地政学的リスクはこれまで以上に増している。これによる原油価格反転の可能性には注目したい。

他方、EIAは原油価格がさらなる低迷を続けるとした場合その要因として、①主要国の経済が予想以上に下振れる、②サウジアラビアの原油生産量が日量960万~970万バレルを維持し続ける、③「意図せざる供給途絶」懸念の後退、④イラン制裁解除による世界市場への原油供給増、を挙げている。このうち「意図せざる供給途絶(unplanned production outage)」とは、スト、港湾事故、ハリケーンなどで本来供給される予定の原油が途絶されることを示している。EIAが2016年1月12日に発表した「2016年短期エネルギー見通し」によると、原油在庫が大きく積みあがっている現在、「意図せざる供給途絶」があったとしてもその価格への影響は軽微とみている。

これに対して、イラン制裁解除による原油価格への影響については見方が分かれる。イランは昨年秋、核問題で欧米など6カ国と最終合意し、対イラン制裁が解除されることになった。イランのザンギャネ石油相は、制裁解除後ただちに原油生産量を日量50万バレル増やせるとの見通しを示した。同国の最近の生産量は日量約300万バレルで、制裁が強化される前の2011年の水準約400万バレルから大幅に低下している。国際エネルギー機関(IEA)は、2016年2月9に発表した月報で「OPEC加盟国のイランとイラクが生産を引き上げる一方で、世界需要が伸び悩んでいることから、2016年上期の過剰供給は日量175万バレルになる」として、1月の月報での見通し150万バレルをさらに上積みした。

ただし、イランの石油生産設備は老朽化しており、原油増産には諸外国からの新たな投資が必要である。また制裁解除合意後も、米国の対イラン制裁解除は国内法の関係で1年ほど実施が遅れる。加えて2015年末の弾道ミサイル実験などを受けて、米イラン関係はいまだ脆弱で、将来の制裁復活のリスクもゼロではない。こうしたなかでイランの石油産業への投資に躊躇する外国企業は少なくない。イランの原油増産は政府の思惑通りには進まない可能性がある。

危機のシナリオ:「1バレル20ドル割れ」

サウジアラビアを抜き世界最大の産油国となった米国の石油業界は危機のシナリオに直面している。ゴールドマンサックスのアナリストは原油価格が「1バレル20ドル」まで下落する可能性をすでに昨年9月に示唆していたが、2016年2月に入ると「原油貯蔵能力が限界に達すれば、価格は一気に10ドル台に落ち込んでも驚かないだろう」と述べた。

米国では増え続ける原油在庫でオクラホマ州クッシングの原油保管施設は貯蔵限度に達している。またメキシコ湾岸沿いのタンクやタンカーなど貯蔵場所も払底しはじめている。原油価格は本稿執筆時点の2月12日で26ドルと、1バレル20ドルという節目が、すでに現実味を帯びている。

原油価格の低下により、石油関連企業の株価や社債が下がり、シェール関連企業がけん引してきたハイイールド債が急落している。米ダラス地区連銀は2015年12月のリポートで、同年10-12月期の国内石油・ガス部門の企業破綻件数が2008年の金融危機以来の水準に達し、うち10社の負債は20億ドルを超えたと明らかにした。2016年2月8日のニューヨーク株式市場では、米石油・天然ガス掘削企業チェサピーク・エナジーの株価が33%下落し、財務面の選択肢が狭まりつつあるとの懸念が広がった。同社は時価総額の8倍相当の債務を抱えているが、今年3月償還を迎える5億ドル相当の社債の下落で、同社が償還に応じられない可能性があるとの見方が強まったことがきっかけだ。

しかし、エネルギー関連企業がこのまま倒産に追い込まれ続けていくと、原油の供給が減り、価格が下げ止まり、やがては相場のトレンドは逆転する。ハイイールド債の暴落はこの結末が近づいていることを示唆している。相当な数のエネルギー関連企業が淘汰されれば、再帰性理論で原油価格の反発が始まる。注目したいのは、エクソンやシェブロンの株価が比較的安定している点である。これはこうした大手メジャー系企業が、原油採掘生産といった上流部門だけでなく、精製や販売などのサプライチェーン全体を押さえていること、また時価総額が大きく経営が安定し、耐久性があるためである。「1バレル20ドル」割れを迎える米国石油業界は、今後弱肉強食の時代に突入していくとみられる。

フラッシュ一覧に戻る