2016/08/16 No.284TPPは農産物輸出を変えるか~りんごや米などの輸出はアッパーミドルを狙え~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

TPPのどの国にりんご・牛肉・米などを輸出しているか

日本の生鮮品目の中で輸出が多い品目を見てみると、最初にこれまでの輸出振興の歴史が古いりんごを挙げることができる。次に、牛肉(くず肉除く)、ながいも、鶏肉(くず肉含む)、米、などが続く。

日本のりんごの輸出は好調で、2015年には前年から42%も増加し、1億1,121万ドルに達した。台湾向けの割合が全体の74%を占め、香港向けが19%、中国向けが5%、タイ向けが1.5%であった。これは、日本産りんごへの需要拡大と円安の影響によるものと思われる。残念ながら、これまでのりんごの輸出ではTPPの参加国向けは少なく、TPPで関税が削減されたならば、この新規市場への輸出拡大が期待される。

一方、日本の牛肉の主な輸出先は香港、カンボジア、シンガポール、米国である。この中でTPP参加国は米・シンガポールの2ヵ国であり、牛肉においてはこの2ヵ国を中心にTPP向け輸出の増加が望まれる。また、日本の牛乳・乳製品の輸出が多いTPP加盟国は、ベトナム、マレーシア、シンガポールであり、ながいもでは、米国、シンガポール、マレーシア、鶏肉ではベトナム、米ではシンガポール、オーストラリア、米国が挙げられる。

高い日本の農産物の輸出価格

2015年の日本のりんごの輸出単価を見てみると、世界平均は㎏当たり3.2ドル、マレーシア・シンガポール向けは3.5ドル、ベトナム向けは5.8ドルであった。中国と米国のりんごの輸出単価は、世界平均では1ドル強であるので、日本との価格差は大きい。

同様に、2015年の日本の牛肉(生鮮及び冷蔵したもの)の輸出単価は、世界平均で㎏当たり58ドル、香港向けは45ドル、米国向けは69ドル、シンガポール向けは55ドル、カナダ向けは77ドルであった。これが米国の牛肉の輸出単価になると世界平均で9ドル、オーストラリアでは8ドル、メキシコで7ドルとなり、日本産の高級牛肉との価格差はりんご以上に大きい。

米の場合はどうであろうか。日本の米の輸出単価は、世界平均で㎏当たり0.6ドル、香港・シンガポール向けは2.4ドル、中国向け4.2ドル、台湾向けは3.0ドル、米国向け2.6ドルであった。タイの米の輸出単価は世界平均で㎏当たり0.5ドル、米国0.7ドル、中国0.8ドルであった。したがって、米の世界平均の輸出価格は日本とタイ・米国などの主要輸出国との格差はほとんどない。

しかし、日本の米の世界平均の輸出単価は援助米を含んでいるため、正確な比較にはならない。実際に、日本の商業ベースの米の輸出先である香港・シンガポール向けの輸出単価は世界平均の4倍であるし、中国向けは7倍である。中国向け輸出単価は10㎏換算では42ドル(1ドル102円で換算すれば、約4,300円)であるが、実際に中国市場で販売されるまでには、これに関税などの諸税と商業マージンが加わるので、2倍~3倍近い値段に跳ね上がる。日本の普通の家庭が購入する米の価格を10㎏当たり3,000~4,000円とすれば、中国での日本米の販売価格はかなり高いと言える。

りんごの輸出でTPPを活用できる国はどこか

TPPを契機とした日本の農産物市場の自由化により、生鮮品目や食料・飲料品などの輸出の拡大は待ったなしの状況にある。TPPや既存のFTAを活用した農産物の輸出の増加が求められており、今後は各国の関税削減スケジュールを基に、新たな輸出戦略を打ち出す必要がある。

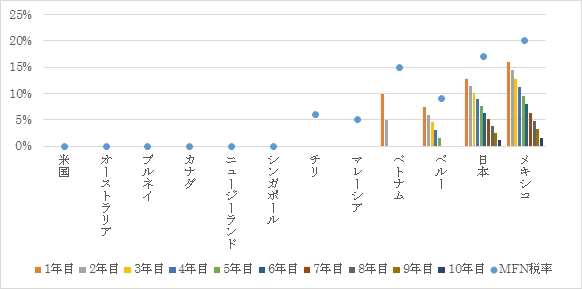

TPPにおける各国のりんごの関税削減スケジュールを見てみると、図1のように、米国、オーストラリア、ブルネイ、カナダ、ニュージーランド、シンガポールの6ヵ国は2015年10月のTPPの合意以前からりんごの関税率(MFN税率(◍))は無税(0%)であり、当然のことながら、TPP発効後も関税率はそのままである(したがって、6ヵ国とも関税率は発効後1年目から0%であるので、1年目以降の段階的な関税削減率を示す縦棒は図1では表示されない)。

図1 TPPにおける各国のりんごの関税削減スケジュール

(資料) 各国のTPP譲許表より作成

また、チリとマレーシアの関税率(MFN税率)は、図1のように、それぞれ6%と5%であるが、これがTPP発効後には1年目から即時に撤廃される(関税率は1年目から0%になるので、2ヵ国とも縦棒は表示されない)。

ベトナムのりんごの関税率(MFN税率)は15%であるが、TPP発効後は縦棒が示すように1年目には10%、2年目は5%になり、3年目には0%になる(縦棒は3年目から表示されない)。ペルーのりんごの関税率は9%であるが、1年目には7.5%に下がり、最終的には6年目に0%になる。これに対して、日本とメキシコは、関税はTPP発効から11年目に0%になる。

したがって、日本がTPPを利用して域内の11カ国に輸出する場合、既に発効前から関税率(MFN税率)が0%である6ヵ国向けでは、TPP利用のメリットは生じない。TPPのメリットは、残りのチリとマレーシア、ベトナム、ペルー、メキシコの5ヵ国への輸出で発生する。

TPP発効後の1年目においては、図1のように、日本からのりんごの輸出で最も効果が高いのはチリ向けで、TPP利用で関税率は6%も下落する。マレーシア向けとベトナム向けはTPP利用で5%、メキシコ向けは4%の関税を削減できる。最も低いのはペルー向けで、1.5%の削減にとどまる。ただし、日本はこれらの国との間で既に2国間EPA(経済連携協定)を結んでいるので、FTAの利用においては、TPPと2国間EPAを比較して輸出時点の日本産りんごに対する関税の低い方を選ぶことになる。

日本とチリとの2国間EPAを利用したりんごの輸出の場合は、日チリEPAは2007年9月発効であり、チリの6%の関税が16年目の2022年に撤廃される。TPPではチリのりんごの関税は即時撤廃であることから、もしもTPPが2022年よりも前に発効すれば、その時点から日チリEPAよりもTPPを活用して輸出した方がより大きなメリットを得られる。2022年からは日チリEPAでも関税は0%になるため、それ以降はTPPか日チリEPAにおける原産地証明手続などで実務的に使いやすい方を選択すればよい。

日ベトナムEPAは2009年10月発効であり、ベトナムのその当時の日本産りんごに対する20%の関税は11年目の2019年に撤廃される。一方、TPPでのベトナムのりんごの関税率は3年目に撤廃される。もしも、TPPの発効が2018年とすれば、TPPでベトナムのりんごの関税が撤廃されるのは2020年になるので、この場合は2019年までベトナム向けのりんごの輸出はEPAを使い、2020年以降はEPAとTPPの使いやすい方を選択することになる。

牛肉の輸出でTPPのメリットを得られる国

TPPを活用できるのはりんごだけではない。牛肉もそのメリットを受けることが可能だ。なぜならば、TPPにおける日本の牛肉の自由化に伴い、米国などのTPP域内各国は牛肉の対日関税の削減や無税枠の拡大を行う方向にあるからだ。

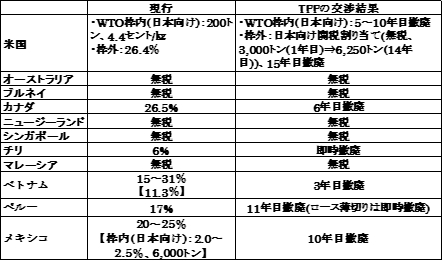

その中で、表1のように、米国は牛肉の現行のWTO枠内における㎏当たり4.4セントの関税を、日本に対してはTPP発効後の5年目か10年目に撤廃する予定だ。さらに、米国は日本に対してTPPの関税割当の無税枠として1年目に3,000トンを約束し、14年目は6,250トンまで広げる。その枠を超える分の関税率26.4%は段階的に削減し、15年目で撤廃する。

米国はTPP譲許表において、牛肉の生鮮のものや、冷凍・冷蔵のものの品目分類をそれぞれ細かく分けており、かつ国ごとに関税率を規定している。細かく分けられた牛肉のTPP譲許表において、全体的に、日本・ベトナム・オーストラリア・ペルー以外の域内国に対しては、即時撤廃の品目が多い。

カナダはTPPにおいて、現行の牛肉への26.5%の対日関税率を6年目で撤廃、メキシコは現行20~25%の税率を10年目で撤廃する。さらに、ベトナムは3年目、ペルーは11年目に撤廃、チリは即時撤廃をする予定だ。

また、表1のように、オーストラリア、ブルネイ、ニュージーランド、シンガポール、マレーシアの5ヵ国では、既に現行の関税率が無税(0%)となっており、TPPが発効しても関税削減の効果は表れない。これらの国の中で、ニュージーランドを除いた4ヵ国は日本とのEPAを結んでいる。

表1 TPP各国の牛肉の対日関税

(資料)「TPPにおける重要5品目等の交渉結果」、農林水産省より作成

日本とEPAを結んでいる国の中で、現行の関税が無税以外の国の牛肉のEPA税率の交渉結果を見てみると、日本とチリとのEPAでは、チリは日本に対して、生鮮のものや冷蔵した牛肉を関税削減の対象から除外している。さらに、冷凍した牛肉において、枝肉及び半丸枝肉以外の肉には関税割当を課している。日ペルーEPAでは、ペルーは牛肉を関税削減の対象から除外している。日本とベトナムとのEPAでは、牛肉は20%の関税率を16年目(2024年)に撤廃することになっており、2015年4月時点の対日関税は11.3%である。

したがって、TPP参加国の中で日本とのEPAを結んでいる国において、既に関税が無税の国を除けば、牛肉の輸出における日本とのEPA効果はTPPと比べれば相対的に低いということになる。つまり、TPPが発効したならば、無税の国を除き、全体的にはEPAよりもTPPを利用した方が大きなメリットを得られるということになる。

米(精米)の輸出にTPP効果はあるか

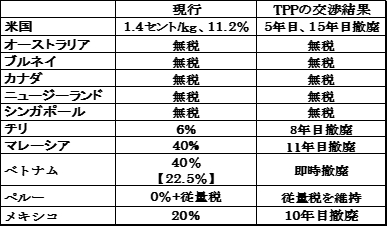

牛肉と同様に、日本の米もTPPを契機とした輸出の拡大が期待される品目である。表2のように、TPPでは米国は茹でていない米(精米)に関しては、㎏当たりの関税1.4セントを5年目に撤廃。茹でたものかどうかを問わない米(精米)は、11.2%の関税を15年目で撤廃する。ベトナムはTPPでは米(精米)の関税を即時撤廃、チリは8年目、メキシコは10年目、マレーシアは11年目に関税を撤廃する。

表2 TPP各国の米(精米)の対日関税

日メキシコEPAにおいては、メキシコは米(精米)を対日関税の削減対象から除外しているし、日マレーシアEPAでも日チリEPAでも同様に除外している。日ベトナムEPAでは、40%の関税率を15年かけて撤廃((2023年に0%)することになっており、2015年4月のEPA税率は22.5%である。

このように、TPP参加国における日本とのEPAの交渉結果においては、米(精米)の関税削減はあまり進展していない国が見られる。このため、TPP参加国の中で日本とのEPAを結んでいる国においては、現行の関税が無税(0%)の国を除けば、TPPの利用により米(精米)の関税削減のメリットを得られるケースが多い。

一方、米以外の動きでは、米国はTPPでLL牛乳の関税を5年目に撤廃することを約束している。メキシコは11年目、マレーシアは15年目、ベトナムは3年目、チリは即時撤廃する。また、TPPでのながいもの関税は、オーストラリア、メキシコ、チリ、ベル―、ニュージーランド、ベトナムで即時撤廃され、米国では5年目に撤廃される。

農産物輸出に新たなビジネスモデルを

TPPのメリットを享受できるのは、りんごだけではなく、牛肉、米(精米)、LL牛乳、ながいも、にまで及んでいる。関税の削減効果という面を考慮するならば、TPPはかなり輸出を後押ししそうに思える。

しかしながら、良く考えてみると、これらの農産品の中でも特にりんごなどは、既に発効済みの日本との2国間EPAを利用することにより、これまでにアジアの幾つかの国では一定の輸出実績を達成しているはずだ。ところが、現実には海外で競争相手を凌駕し一定のシェアを奪えるほどの輸出を達成していない。りんごなどの農産物輸出の伸び率が高いのは、日本食への関心の高まりはあるものの、あくまでもこれまでの輸出水準が低かったためであり、富裕層を中心とした限られた層向けの輸出構造であることには変わりはない。

これらの農産品の輸出実績を拡大するには、これまでの富裕者層をターゲットにした高価格品中心の輸出モデルだけではなく、飛躍的に膨張する中間層(特に、アッパーミドル)を狙った新たなビジネスモデルを導入する必要がある。

アジア各国の日本産りんごの購入価格は高く、日本産以外のりんごとの価格差は大きい。したがって、いくら日本産りんごが高品質であっても、アッパーミドルの多くは購入してくれない。したがって、一定の品質を維持しながら、もう少し価格を抑えたりんごを開発すれば、この爆発的に拡大するアッパーミドルをより取り込むことが可能になる。これは、工業製品が既に経験したビジネスモデルであるが、りんごなどの青果物にも当てはまると考えられる。

青果物だけでなく、日本の米の輸出が拡大しないのも、現地販売価格が高いためと考えられる。日本産米は東アジアでは富裕層をターゲットにせざるを得ない価格となっている。中国では現地産日本品種の5倍以上で売られているし、台湾では米国産や現地産の倍近い価格になっている。

中国の富裕層は2009年には2,500万人であるが、2020年に1.9億人に増えると見込まれている。中国の富裕層が米を1人当たり年60kg食べるとすると、富裕層が食べる米の市場は、2009年の150万トンから2020年には1,140万トンに拡大する。

この中国の米市場の内、日本産米の特徴であるジャポニカ米の割合を3割とすれば、富裕層におけるジャポニカ米の市場規模は、2020年には342万トンにとどまる。もしも、中国のアッパーミドルの4.1億人を富裕者に加えれば、合計で6億人になり、2020年の富裕層とアッパーミドルにおけるジャポニカ米の市場は1,080万トンに膨れ上がる。これは、中国のアッパーミドルが、2009年から2020年にかけて3.2億人も増えると見込まれているためだ。

中国の米の輸入量は、2008/09~2010/11年までは60万トンに達していなかったが、それ以降は急速に増加し、2013/14年では300万トンを超えたようである。主な輸入先は、ベトナム、パキスタン、タイである。この増加する輸入の中には、ホテル向けやブレンド用の高品質米も含まれているようである。中国では、所得の上昇に伴い、着実に高級米への嗜好が強まると思われる。

したがって、当面は、高品質で高価格な日本産米は富裕層を主なターゲットにせざるを得ないが、将来的には、中国とのFTAの締結や、より魅力的な現地販売価格などを実現することにより、中国で拡大するアッパーミドルの需要を少しでも取り込むことが期待される。ただし、農林水産省の資料によれば、中国の日本産米の小売価格(約1,300円/㎏)の内訳を見ると、流通マージンが6割近くを占めており、残りの関税や生産費の引き下げだけでなく、総合的な対策が必要とされているようだ。

以上をまとめるならば、TPPを利用して日本の農産物を輸出しようとすれば、日本とのEPAの効果と比較しても、米国向けなどTPPの関税削減効果が得られる場合が少なくないことが明らかになった。しかしながら、TPPやEPA/FTAで関税を削減することが出来ても、価格を下げない限り輸出を継続的に大きく増やすことは難しく、TPPを契機に新しい輸出のビジネスモデルを推進することが求められる。

りんごに関しては、TPP発効から11年後には日本でのりんごの関税が撤廃されるので、この間にりんごの輸出戦略を確立することが望ましい。また、将来的には、牛肉・米などの農産物の輸出においても、日本からの輸出だけでなく、オーストラリアやニュージーランド、中国・ASEANなどに投資をし、そこからアジア域内やTPP域内市場に供給するという広域的なビジネスモデルも考えられる。

フラッシュ一覧に戻る