2018/08/30 No.384韓国の造船・海運は甦るか?前途多難な再生の道のり

宇佐美喜昭

(一財)国際貿易投資研究所 客員研究員

2016年に債権銀行団の管理下に置かれた現代商船、2017年の純損益は2016年より赤字が拡大している。政府と債権銀行団は、5兆ウォンの追加支援を検討しているが、抜本的な経営再建に向かうのかは予断を許さない。この支援は苦境に陥っている韓国造船業界の建て直し策と連動しており、一世風靡した韓国の造船・海運業の凋落を象徴している。

苦境の造船業界

現代重工業、三星重工業、大宇造船海洋、STX造船海洋は韓国造船業界のトップ4だ。しかし近年は構造的な苦境に陥っている。造船会社の安定経営には3年分の受注残高が必要といわれるが、現在の韓国の受注残高は1年半分とされる。が、受注残高よりも深刻なのは、過去の事業に由来する損失だ。

2013年に債権銀行団の管理下に置かれ4兆5,000億ウォン(1ウォン=0.1円)の支援を受けたSTX造船海洋は、2016年に日本の会社更生法に相当する法定管理を申請した。債務の株式転換を経て2017年に法定管理を脱したものの、2018年に再度資金繰りに窮し、金融機関が労使合意の構造調整計画の提出を求める事態となった。これまでの支援額は合計で8兆ウォンにのぼるとみられている。

韓国では、雇用の確保や経済への悪影響を避けるため、経営破たんした大手企業の再建を、韓国産業銀行に託している。韓国産業銀行は政府全額出資の金融機関で、法律で政府保証が付保されているソブリン銀行だ。従来は民間金融機関の手に負えなくなった企業に韓国産業銀行が出資し中長期的に健全化を図り、民間資本に売却するという手法で企業再建を行ってきたが、近年は韓国産業銀行自体が多額融資を株式転換するという、より大きな痛みを伴う手法もとられるようになっている。

STX造船海洋は、労働組合がストライキの構えを見せ、債権銀行側は再度の法定管理を辞さじとして対立、期限ぎりぎりに労働組合が妥協に転じたため、法定管理は免れた。支援にあたり債権銀行側は、船舶の発注者が支払う手付金について、STX造船海洋が契約を履行できなくなった時に金融機関が返金を肩代わりする「手付金還付保証(RG)」を付ける方針とされる。

大宇造船海洋は2015年に4兆5,000億ウォンの公的支援を受けたにもかかわらず、2016年に5兆7,000億ウォンの粉飾決算が発覚した。2017年には2兆9,000億ウォンの債務の株式転換で韓国産業銀行や同じく政府系の韓国輸出入銀行の支援を受けた。

現代重工業は2015年に20兆ウォンだった売り上げが2017年には10兆ウォンに半減した。2015年の当期純損益は1兆5,000億ウォンの赤字。2017年は4兆ウォンの黒字、前年比で資産総計が30兆ウォンから20兆ウォンへと減っている。2018年上半期の純損益は再び赤字となった。

三星重工業は2013年に15兆ウォンだった売り上げが2017年には8兆ウォンまで減った。当期純損益は2013年の6,300億ウォンの黒字から2017年は3,400億ウォンの赤字となった。2018年も2,400億ウォンの赤字を見込んでいる。

大型海洋プラント事業の拡大が赤字の主因

どの社も、不振の最大の理由は大型海洋プラント事業の赤字だ。リーマンショック後、韓国の造船会社は、船舶受注不足を補うため、より高付加価値がある大型海上プラントの受注に尽力した。

原油高で石油やLNGの開発計画が増え、ドリル船や海上リグの需要が増えたことも背景にある。三星重工業に至っては売り上げが造船部門を上回るほどになった。

しかしながら、大型海上プラント事業の経験不足が災いした。まず、適正価格の見積もりを行う能力を欠いていたという指摘がある。

大型海上プラントは、構造が複雑だ。またそれぞれの使われる環境に応じて仕様が異なる。ここで発注者側に設計をまるまる依存したことで、事後に想定していない調整を強いられた。また、資材の8割を輸入に頼らざるを得ず、調達コストを大きく見誤った。

調達コストを下げるための過剰受注、仕様変更への対応の遅れ、経験があるエンジニアの不足などで納期の遅延が常態化し、あるいは発注キャンセルを受け、違約金も発生した。

原油価格が下げに転じると、需要が減少しただけでなく、受注のキャンセルリスクにも晒された。コスト競争力を持つシンガポールなどのライバル企業の台頭も受注に影響した。

結局、現代重工業は大型海洋プラントの受注残高がなくなり、2018年8月からこの分野の工場の稼働を休止した。三星重工業も大型海洋プラント事業の大幅な縮小を進めている。

造船部門は幸い、LNG船の市況が回復しつつあり、また国際海事機関(IMO)の環境政策、具体的には排ガスに含まれる硫黄酸化物の2020年1月以降の現行の3.50%以下から0.50%以下に強化する規制に基づく船舶の代替需要が見込めることで、遠くにわずかに薄日が見えてきた。

とはいえ、これら企業が黒字体質を取り戻すことは容易ではない。構造調整に伴う10万人ともいわれる余剰労働者をどの産業が吸収できるかも定かでない。政府の雇用政策上も、とにかく受注が必要という状況に変わりはない。

韓国政府は2018年4月に、造船会社の支援と海運業界の立て直しをパッケージにした、「海運再建5か年計画(2018〜2022年)」をまとめた。この計画では韓国の海運会社により3年で200隻の船舶発注需要を喚起することとなっている。海運支援組織としての韓国海洋振興公社の設立、エネルギー資源輸送における韓国籍海運会社の優先、バルク船140隻とコンテナ船60隻の新造需要の喚起、資金難の海運会社の自社船を買い取りリースする「セールス・アンド・リースバック」などを通じて、往時の6割に縮小した韓国籍海運会社の市場規模を2022年に最盛期水準にまで回復させることを目標に謳っている。目先の新造船の発注主として政府が目を付けたのが現代商船だ。

拡大志向の現代商船の再建策

2016年に経営が行き詰まった現代商船は、減資後に韓国産業銀行の出資を受け入れ、現在は韓国産業銀行の子会社という位置付けにある。2016年の8,334億ウォンの純損失に続き、2017年も1兆2,182億ウォンの純損失を計上した。

現代商船は自社保有と傭船を含めたコンテナ船の輸送能力では世界11位に位置付けられている(2018年8月24日時点。Alphaliner調べ)。また現代商船は、韓進海運が解散した後は、韓国唯一の遠洋海運会社である。主として釜山港を起点に、北米東海岸航路、北米西海岸航路、欧州航路の3つのコンテナ船航路を運用している。

2017年に行われた国際的な海運会社のアライアンスの組み換えでは、最大手のAP・モラー・マースク(デンマーク)、2位のMSC(スイス)が組むいわゆる2Mとのアライアンスが内定していた。海運会社のアライアンスは、取り扱いの荷物を融通しあい、運送効率を上げて収益に貢献させるものだ。

しかし、2016年の韓進海運の経営行き詰まり時に韓国政府、債権銀行団が適切な対策を怠たり、韓進海運のコンテナ船が海外の港で差し押さえられ、あるいは入港料、荷役料などの現金払いを要求され立ち往生して物流を大混乱させたことから、2Mは経営不安を抱える現代商船のアライアンスへの参加を謝絶した。辛うじて、「提携」が許されているだけで、自由に相互の荷物を融通することはできない。

このため現代商船は、韓国の近海海運会社とアライアンスを形成したが、遠洋海運会社は現代商船しかなく、荷物の融通相手がいない。

一方、事実上政府主導の現代商船の経営再建策は、拡大志向だ。同社は海運再建5か年計画の発表直後に、新たに20隻のコンテナ船を発注すると発表した。これにより現代商船の輸送能力はTEUベースで倍増する。20隻のうち、14隻は欧州航路に投入する2万TEU級で、6隻は米国東海岸航路に投入する1万4,000TEU級だ。これは主力の3つの航路の市況見通しを踏まえての判断と思われる。China (Export) Containerized Freight Indexによると、欧州航路の料金相場の回復ぶりに比べ、米国西海岸航路は低迷が続いている。

現代商船が輸送能力拡大に走らなければならない理由は、アライアンスとの価格競争とされる。現在、国際的な海運アライアンスは3つ存在する。輸送能力や船舶数で勝るアライアンスと競争するには、価格競争が可能な程度の規模を確保する必要がある。それにはまとまった数の大型コンテナ船の投入が不可避との判断だろう。

また現代商船は、2016年に資金繰りのため売却した釜山港のターミナルも買い戻した。これも専用ターミナル確保で計画的な配船を行うための投資だろう。

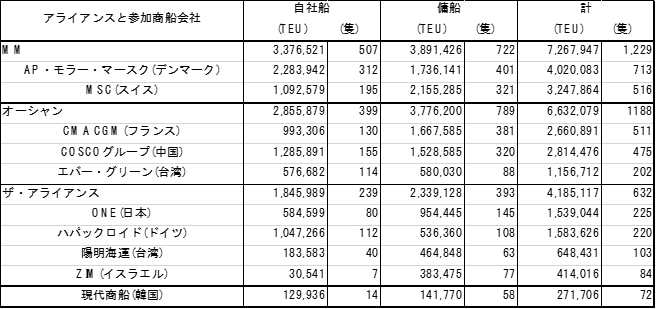

ただ、各アライアンスの現在の輸送能力と船舶数を比較してみると、次の表となる。20隻の新造船が加わっても輸送能力と船舶数には大きな差があることがわかる。

各アライアンスと現代商船の輸送能力と船舶数の比較

出所: アルファライナー

20隻の新造船は全て韓国の造船会社に発注される。裏付けとなる3兆ウォンの資金は、秋に発表される5兆ウォン規模となる現代商船への追加支援策の中に盛り込まれる予定だ。

現代商船はこれとは別に、30万トン級の大型タンカー5隻を発注済みだ。報道によると、借入には貿易保険公社による保証が付いており、韓国の政府系金融機関に加え、欧米系の大手民間金融機関も金融コンソーシアムに参加している。政府系機関の保証があれば、現在の経営状況に関わりなく、海外金融機関として借出しが可能ということだろう。

当面続く国策金融機関による丸抱え

韓国産業銀行は2016年、2017年の2年連続で赤字を計上、韓国輸出入銀行も2017年は赤字となった。最大の理由は、造船会社への貸付金に対する損失引当金計上とされる。

韓国産業銀行は、有力なインフラ系企業の大株主でもあり、経営基盤はなお健全性を保っているとされる。今後の韓国産業銀行の健全性確保については、過去にも関連法改正に基づく政府保有株による現物出資や、中央銀行である韓国銀行による支援が議論されており、持続性に疑問がもたれることは当面ないだろう。

韓国輸出入銀行はBIS基準での健全性を保つため、過去に韓国銀行からの支援や韓国産業銀行からの出資を仰いだこともある。こちらも暫くは経営が揺らぐ心配はないだろう。

韓国にとっての懸念は、これら国策金融機関による造船・海運業界丸抱えが、WTOで禁じる不当な補助金に該当するか否かだ。すでに日本造船工業会は日本政府に対してWTO提訴に向けた対応の要望を伝えて韓国を牽制している。OECD造船部会でも、複数の国から政府系金融機関だけによるRGの実施による市場より有利な支援や、200隻新造支援による投機的需要の喚起に懸念が示されている。ただ、提訴されても、WTOの裁定が出るまでには年単位の時間がかかる。

造船大手が4社とも手持ち資金に窮している状況から抜け出せるまでは、政府系金融機関が丸抱えを続けざるを得ないだろう。海洋再建5か年計画で画期的な好転が図れるのかはまだまだ予断を許さない。

一方、国際的な環境規制の強化の流れを受け、造船業界は推進システムを含む斬新な技術開発が不可避となっている。経営不振にあえぐ造船会社が持続可能な研究開発が続けられるかは不透明だ。造船業界の苦境により、大学の造船系の学科も不人気となっている。造船業界の苦境が長引くようだと将来のエンジニア確保にも窮することになりかねない。

海運市況(日本郵船) http://www.nyk.com/ir/financial/shipping/

アルファライナー https://alphaliner.axsmarine.com/PublicTop100/

参考

韓進海運破綻の余波 http://www.iti.or.jp/flash290.htm