2021/04/20 No.483転換期を迎える米・台・中のIT産業の国際分業~21世紀の原油、半導体を巡る地政学的リスクの高まり~

大木博巳

(一財)国際貿易投資研究所 研究主幹

TSMCとメディアテック

2020年の世界のスマートフォンの出荷台数は、前年比5.9%減の12億9,220万台(IDC調べ)、このうち、中国スマートフォン大手の華為技術(ファーウェイ)の出荷台数が同21%減と大幅に落ち込み、世界シェアで前年の2位から3位に転落した。特に、2020年10~12月期には前年同期比で42%減と激減、9月半ばからスマートフォンの主要部品である半導体の調達を米政府から厳しく制限されたことが影響した。他方で、同じ中国のライバルメーカーが躍進している。4位の小米(シャオミ)、5位のvivo(ビボ)がともにシェアを伸ばした。

ファーウェイ、小米、vivoともに、スマートフォンの心臓部であるマイクロチップは台湾企業に依存している。

ファーウェイは、端末と次世代通信システム「5G」向け基地局の双方に使用されている最先端のマイクロチップを、世界最大の半導体受託生産企業である台湾積体電路製造(以下TSMC)に製造を委託していた。マイクロチップの設計は、傘下のハイシリコンで独自に行っていたが、製造はTSMCであった。TSMCの売上高の約15~20%がファーウェイ向けであったという。米国の制裁により、TSMCはファーウェイからの受託生産を中止している。

小米、vivoの格安スマホのマイクロチップには、台湾のメディアテック(聯発科技)のマイクロチップが使われている。メディアテックは、2020年に5Gスマートフォン用マイクロチップ(SoC:システムオンチップ。CPUや通信モデムなどの基幹機能を1つのチップにまとめたもの)の販売量が4,500万個に達したと発表している。

メディアテックは、2000年代後半に中国市場で急増した山寨手機と呼ばれる格安携帯電話ブームの火付け役となった企業である。山寨機とは、メーカーが政府の認可を得ず、勝手に開発・販売した携帯電話のことで、品質面でも粗悪なものが少なくなかったが、有名ブランドの模倣品を正規メーカーの製品よりも非常に安価で販売したことで人気があった。

山寨手機は、メディアテック製のチップセットを用いれば、パソコンのようにパーツを組み合わせるだけで携帯電話を開発できたため、技術力をそれほど持ち合わせていない企業でも容易に参入できた。しかし、新規参入の乱立で類似した製品が増え、製品の差別化は「価格だけ」という状況になり、一時的なブームとして終わった。今回は、メディアテックはスマートフォ向けチップで再び旋風を巻き起こしている。

台湾に依存する中国の半導体輸入

中国は、スマートフォンに限らず情報機器の心臓部であるマイクロチップの調達を台湾企業などの外国企業に依存している。中国は、は世界最大の情報機器輸出国であるが、マイクロチップ等の半導体輸入額でも世界最大である。

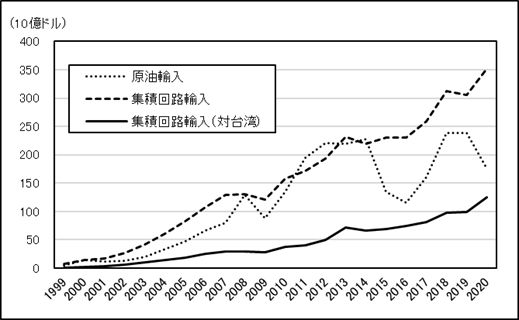

中国の半導体輸入額(以下はHS8542集積回路)は、2020年で3,520億ドル、前年比15.2%増と急増した。コロナ禍で情報機器の特需が発生したことが大きく影響している。2020年の中国の集積回路輸入額は、原油輸入額(1,760億ドル)の倍以上の規模となっている(図1)。

中国の集積回路輸入額は、1998年時点ですでに集積回路の輸入額が原油輸入額(HS2709)を上回っていた。ITバブルが崩壊した2000年に集積回路輸入が落ち込んで原油輸入額を下回ったが、その後リーマンショック後の2011年まで、一貫として集積回路輸入額が原油輸入額を上回っていた。 原油価格が大幅に下落し始めた2015年から半導体輸入額と原油輸入額の格差が広がった。中国にとって集積回路は、原油に匹敵する重要物資であったが、脱炭素を推進する中国にとって、今や、戦略物資は原油ではなく集積回路である。

図1 中国の原油(HS2709)・集積回路(HS8542)輸入額の推移

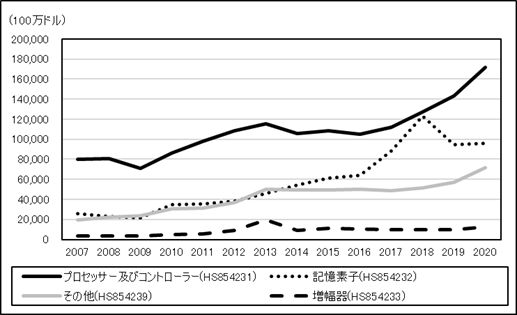

図2は、中国の集積回路の輸入を、HS番号6桁品目で分類したものである。HS番号6桁品目では、プロッセサー・コントローラー(HS854231)、記憶素子(HS854232)、増幅器(HS854233)、その他(HS854239)等に分類されている。この中で、プロセッサー・コントローラーの輸入(2020年で前年比19.7%増、1,718億ドル)が、ここ数年間で大きく拡大している。プロセッサー・コントローラーは、MPU(マイクロプロセッサー)、MCU(マイクロコントローラー)は、情報機器の機能を決定する最重要品である。

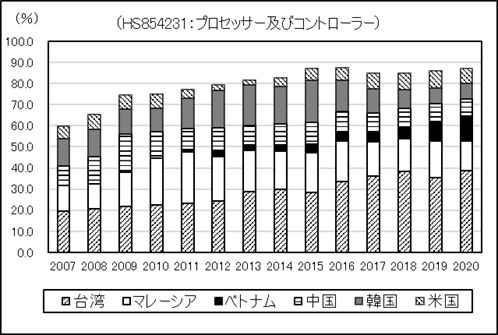

中国のプロセッサー・コントローラーの輸入先は、2020年で台湾が38.2%と約4割弱を占め、2位のマレーシアとの差を広げている。マレーシアを激しく追いあげているのがベトナムである。ベトナムは2009年から輸入が始まり、2020年には11.7%と1割を超えた。

記憶素子では、韓国が圧倒的な強さを見せている。2020年で、韓国と台湾を合わせて輸入額の8割を占めている。

図2 中国の集積回路輸入額の推移

図3 中国の集積回路輸入-相手国別シェア

半導体を巡る地政学的リスク

TSMCがマイクロチップの製造を受託している品目は、iPhone、Googleのデータセンター、任天堂とソニーのゲームコンソール、フォード、ホンダ、ダイムラーなどの自動車、さらには米国のF-35戦闘機など多様である。消費者製品だけでなく軍事用やサイバー戦争向けとして重要な役割を担っている。もはや単なる部品ではなく、確保しなければならない戦略的物資である。その戦略的物資で台湾の半導体企業が、生命線を握っている。

米国半導体工業会(SIA)の報告書では、台湾の半導体受託生産会社が1年間生産を止めると、最悪のケースでは、世界の電子産業は1年間で4,900億ドルの減収に見舞われるという。さらに、新型コロナウイルスのパンデミック(世界的大流行)によって、悪夢が現実であることを思い知らされた。新型コロナ発生当初、中国をはじめとするアジアの工場は閉鎖され、サプライチェーンが寸断された。アジアに半導体拠点の集中していることが、危機時において、米国が重要な物資にアクセスすることに影響を及ぼす恐れがあるという懸念を強めることになった。半導体の確保は、国家安全保障上の優先課題だとする見方が主要経済国の間で強まった。

その中には中国も入っている。中国は、自国の半導体産業を発展させることを、国家的な最重要課題の1つとしている。中国が必要とする半導体の約3分の1は、台湾製が占めている。中国の半導体産業では、台湾から引き抜いてきた人材が活躍している。台湾の半導体産業は喉から手が出るほどに欲しいものである。

米中ともに将来のデジタル経済に必要不可欠な基幹部品、マイクロチップを台湾企業に依存している。丁度、中東からの円滑な石油供給を巡り利害を共にしてきたのと同様な構図である。台湾に拠点を置く半導体ファウンドリー(受託生産)世界最大手、TSMCに半導体を依存することに不安を拭いえない状況になってきている。

米・台湾・中国のウィンウィン関係崩壊の危機

台湾の半導体産業を育ててきたのは米国である。TSMCは、1987年に米テキサスインスツルメンツ(TI)副社長であった張忠謀(モリス・チャン)氏が、台湾の新竹で半導体ファウンドリー(受託製造会社)というユニークな事業を創業した。創業当時、受託製造というビジネスモデル(の採算性)は証明されていなかった。当時はインテルからテキサス・インスツルメンツまで多くの半導体メーカーが、自社工場に多額の投資をしていた。他社が設計した半導体を製造するTSMCの「ファウンドリー」事業は、この従来型ビジネスモデルへの挑戦だった。

半導体ファウンドリーは、半導体の生産工程を設計、前工程、後工程の3に大きく分けると、前工程に特化した半導体製造専業メーカーである。前工程は資本集約的な工程であることから巨額な設備投資を必要としている。2021年のTSMCの設備投資額は、250億ドルから280億ドルに達すると見込まれている。技術革新のスピードが速い半導体産業では、常に巨額な設備投資を必要としており、それを賄う利益を常に確保することが大変難しい。

TSMCのファンドリービジネスが、ここまで大きく成長した要因として、第1に1990年代のIT産業にバリューチェーンマネジメントの波が押し寄せたことである。米国のIT企業が利益率の高いマーケティング(川下)や研究開発(川上)に事業を集中させて、川中の製造分野をアジア企業にアウトソーシング(外部委託)するデカップリングを進めた。その製造を担ったのが台湾のEMS(電子製品製造サービス)企業である。台湾企業は、1990年代に、パソコン、半導体等のIT産業で自社ブランドを持たない製造専門企業として生き残りを図った。台湾企業がEMSで成功した最大の要因は、中国に量産工場を確保したことである。ソフト開発と販売(ブランド)に特化する米国企業、製造を受け持つ台湾のEMS, 中国での大量生産、この三がそろってIT産業が飛躍的な発展を遂げた。

第2は、製造専門会社は、自社ブランド品を持たないことから、経営資源を製造技術に集中できることが強みである。TSMCは、博士号を持つ優秀な技術者が製造プロセスを担当して、猛烈に働くという。その動機付けの一つが、ボーナスの代わりに自社株を支給する株式ボーナス制度である。

第3は、顧客サービスの徹底である。TSMCは、製造企業というよりはサービス企業に近いと指摘されている。例えば、自社の製造プロセスで生産できる基本回路のデータベースを公開し、顧客企業はこの基本回路を組み合わせて、新しい半導体を設計できるようにし、TSMCはネットを通じて図面を受け取り、即座に試作に入るという取り組みを早くから行ってきた。

台湾は、21世紀の原油ともいうべき戦略的物資を生み出す半導体産業の一大拠点となったが、中国は台湾の領有権を主張して地政学的なリスクが高まっている。こうしたリスクを回避するべく半導体を自国内で確報する動き、欧米ならびに中国で本格化し始めている。

米国はトランプ政権下で、国内に新たな工場を設けようと米半導体メーカー最大手インテルやTSMCと話し合いを実施した。バイデン米大統領は、半導体を含む重要サプライチェーン(供給網)を100日間で見直すよう求める大統領令に署名した。これに加え、米半導体業界の増産を後押しするため370億ドルの財源確保を目指すと表明した。

欧州では、EUが2020年代中に1,500億ドル以上を投じて、次世代のデジタル産業を育成する方針を固めているという。半導体・人工知能(AI)などの先端技術分野で先行する米国や東アジアのライバル諸国に対し、格差拡大の流れを逆転させるのが狙いである。

欧米での半導体産業の囲い込みの動きは、米・台湾・中国のウィンウィン関係を土台にして発展してきたIT産業の国際分業を根底から崩すことになろう。中国のWTO加盟を契機に構築されてきたIT産業の国際分業は転換期を迎えている。

フラッシュ一覧に戻る