2011/12/15 No.149_4FTAが牽引するASEAN‐中国貿易 ~2012年にさらなる関税削減が見込まれるACFTA( ASEAN中国FTA)~

(4.ACFTAの原産地規則と互恵関税率)

高橋俊樹

(財)国際貿易投資研究所 研究主幹

(4/5ページ)

4.ACFTAの原産地規則と互恵関税率

原産地規則とは

原産地規則は、AFTA(ASEAN自由貿易地域)のケースで例えるならば、取引品目がASEAN 原産と認定され、関税削減のメリット受けられるために設けられたルールである。AFTAの原産地規則においては、製造過程でASEAN域外の原料を使っている場合は、「40%以上の付加価値基準」と「関税番号変更基準」のいずれかを選択できる。

AFTAでは、当初は原則として付加価値基準だけであったが、2008年8月1日から関税番号変更基準が追加された(注1)。これは、日系企業などから、選択可能な一般規則に変更するように、要望があったためであった。

なぜ日系企業が選択制にこだわったかというと、例えば、為替レートや原材料費の変動、あるいは電気製品などの製品サイクルの短期化に伴い、急速な価格下落により原産地比率も変動してしまい、40%の付加価値基準をクリアできなくなる場合があるからだ。

さらには、家電の場合、原産地証明書はモデルごとに取得する必要があり、売値や材料価格の変動があった時、定期的に原産地証明を見直す必要があるが、間に合わないケースも発生する。このような場合、付加価値基準だけではなく、関税番号変更基準でもって原産地基準を満たす道が開かれていれば、企業には心強いということになる。

ACFTAでは関税番号変更基準は特定品目に適用

ACFTAの原産地規則では、域内で完全に生産される産品を原産とする完全生産品基準が設けられている。この他に、域外の原料を使用した場合の非完全生産品基準として、40%の付加価値基準が定められている。

また、特定品目基準が設けられており、指定された品目に関する原産地規則が決められている。特定品目基準は、排他的基準と代替基準に分かれる。排他的基準は、完全なACFTAコンテンツを求める基準であり、ACFTA域内で育てられた動物から生産された獣毛9品目を指定している。

代替的基準は、関税番号変更基準と加工工程基準から成る。ACFTAでの関税番号変更基準は、輸入した原材料・部品に生産工程を加えることにより、HS6桁レベルの関税番号の変更を求める基準である。関税番号変更基準が適用される品目として、プラスチック、皮、毛皮、履物、鉄鋼などの129品目がリストアップされている。

加工工程基準は、ACFTA域外原産の原材料・部品に、ある特定の加工工程が施されることにより域内原産とする基準である。ACFTAでは、繊維・衣類などの427品目が指定されている。

したがって、ACFTAにおいては、非完全生産品の場合、一般原則として40%の付加価値基準を満たすことが求められる。40%の付加価値基準による原産品判定の計算式は以下のとおりとなる。

| {(非ACFTA の原材料・部品価額+原産地が特定できない原材料・部品価額)× 100%} ÷ FOB 価格< 60% (ただし、非ACFTA原産の原材料・部品の価額は、輸入時のCIF 価額) |

また、ACFTAにおいては、特定品目基準における代替的基準の対象品目は、40%の付加価値基準か代替基準かを選択できる。AFTAでは、一般原則として付加価値基準か関税番号変更基準を選ぶことができたが、ACFTAでは、代替品目に指定された特定品目だけが、付加価値基準との選択が可能である。

仲介貿易が認められる

ACFTAでは、物品貿易協定第2修正議定書の「原産地規則の運用上の認証手続き(Operational Certification Procedures、OCP) 」において、日本企業の関心が高い仲介貿易を認める条項が盛り込まれた。

これは、ACFTAにおいてはリインボイス(Re-invoice)と呼ばれ、AFTAではバック・ツー・バック(Back to Back)とされ、商流・物流ともにシンガポールなどの第3国経由で行われる取引形態を示すものだ。

例えば、中国からタイにACFTAを使って輸出する場合、当該製品が一旦シンガポールの物流倉庫に保管され、タイ側の発注に応じて発送されるとする。その際に、原産地証明書も中国政府発行のオリジナルを基に、シンガポール政府が分割して発行することにより、タイでの特恵関税を受けられるシステムのことを指している。

ACFTAにおいても、AFTA同様に、日本企業にとって一般的な流通システムが、原産地認定に盛り込まれた意義は大きい。

複雑な対応を迫られる互恵関税率

互恵関税率(RTR、The Reciprocal Tariff Rate)とは、輸入国側が関税削減を約束していても、輸出国側が十分な約束をしていない場合は、輸入国は輸出国に対して、引き下げを約束した関税率を適用しなくてもよいという規定である。

すなわち、RTRの規定においては、ある品目を輸入国がEHP品目かNT品目に指定し、同じ品目を輸出国側がST品目に指定したとすれば、その品目を輸入する国は以下の対応が可能である。

| ①輸出国の関税率が10%以下の場合は、輸入国のNT/EHP税率か輸出国の関税率のいずれか高いほうで、輸入国のMFN税率を超えない関税率を適用 ②輸出国の関税率が10%を超える場合は、輸入国のMFN税率を適用 |

輸出国も輸入国も、互いに同じ品目をST 品目に指定している場合は、輸入国は輸出国側のST税率いかんに拘わらず、輸入国側のST税率を適用することになる。また、RTRの適用のため、輸出国は自国のST関税率が10%以下であることを他の全てのACFTA締結国に通知しなければならない。さらに、RTR規定に基づき、輸入国は自国のMFN税率や輸出国側の関税率を適用できるが、自国の裁量でもってNT/EHP税率を適用することが認められている。

この互恵関税率は、日本企業にとってどのような意味を持つのであろうか。

2011年現在で、中国のST品目はHS8桁ベースで431品目、インドネシアは893品目、マレーシアは766品目である。輸出国がこのST品目を輸出する際、輸入国側がEHP品目かNT品目に指定していれば、輸入国は輸出国のST税率が10%以下の場合、MFN税率を超えない範囲で、輸入国のNT/EHP税率かあるいは輸出国のST税率かの、いずれか高い方を課税することができる。

つまり、インドネシアに進出している日系企業が、インドネシアによりST品目に指定されている品目を中国に輸出しようとした時、中国ではNT品目 に指定されているので関税は0%と思っていたところ、中国税関で互恵関税率(RTR)を課税される場合がありうるのだ。

したがって、日本企業がACFTAを利用する時は、互恵関税率の規則を十分に理解し、RTRの税率を事前に把握するとともに、輸入国で適用されているかどうかを確認する必要がある。

ACFTAの規則を調べるには

ACFTAの協定書は、「枠組み協定書」と「物品貿易協定書」の2つから成る。それぞれの協定書は、原産地規則や互恵関税率、関税削減スケジュールの説明、NT品目やST品目リストなどを掲載している。

枠組み協定書は2002年11月5日に公表された。その1回目の修正議定書は2003年の6月10日、第2回目の修正議定書は2006年の8月12日に発表された。物品貿易協定書は2004年11月21日に公表された。その第1回目の修正議定書は2006年の12月8日、第2回目は2010年の10月29日に発表されている。

それぞれの協定書を収集しようとして、最初にASEAN事務局のサイトを見たが、これらの修正された議定書を含む全体のACFTA議定書を網羅しておらず、当初は全体像をつかむのに苦労した。その後、シンガポール政府のサイトが全体を掲載していることを知り、ACFTAの全体像を把握することが可能になった。

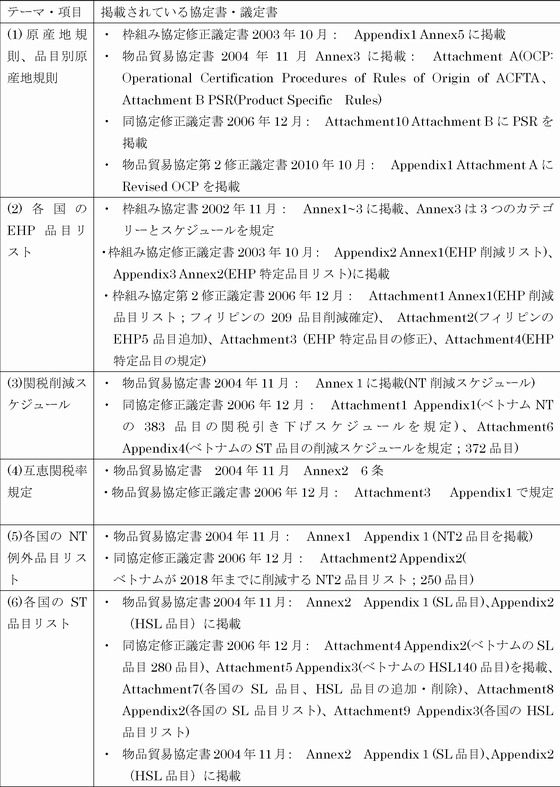

各種規則、規定、各種品目リストを入手・確認するために、テーマ・項目別に掲載リストを作成した(表5)。例えば、原産地規則を把握するには、枠組み協定修正議定書のAppendix1 Annex5、物品貿易協定書のAttachment AとAttachment B、などを見なければならない。

各国のEHP、NT、STなどの関税削減品目は、表5からもわかるように、追加や修正が行われているので、幾つかの議定書や修正議定書を併せて確認しなければならない。

特に、ベトナムはNT2 、SL、HSLの品目リストを他のASEAN諸国よりも遅れて発表しており、その情報がどの修正議定書に掲載されているかをチェックすることが必要になっている。また、フィリピンのEHPも遅れて公表されており、しかも209品目と少ないのが特徴である。

表5 各種規則、規定、品目リストの掲載協定書・議定書

(注1) 詳しくは、ジェトロ通商弘報2008年8月12日付記事、「付加価値基準40%か関税番号変更基準かの選択性に」(ASEAN)を参照してください。

フラッシュ一覧に戻る