2011/12/15 No.149_5FTAが牽引するASEAN‐中国貿易〜2012年にさらなる関税削減が見込まれるACFTA(ASEAN中国FTA)〜

(5.どうすれば日本企業はACFTAを活用できるか)

高橋俊樹

(財)国際貿易投資研究所 研究主幹

(5/5ページ)

5.どうすれば日本企業はACFTAを活用できるか

ACFTA協定税率と実行関税率表をつき合わせる

日本企業がACFTAの活用を行う場合には、まずは自社の輸出製品がACFTA原産であることを証明しなければならない。原産地証明を認定してもらうには、原産地規則を満たす必要がある。ACFTAの原産地規則の内容については、本稿の「4.ACFTAの原産地規則と互恵関税率」で説明済みである。

原産地証明の手続きを進めるためにも、またどの程度のメリットを得られることが可能かを確かめるためにも、自社の製品・部品が輸出相手国の貿易統計(HS分類)において何番であるかを知る必要がある。各国とも6桁までは共通であるが、同じ製品でも8桁、10桁になると国ごとに違うので、日本の実行関税率表を参考にして、輸出相手国(輸入国)におけるHS番号を確認することだ。

次に、その製品・部品の関税自由化の程度を探るため、それが輸出相手国において、アーリーハーベスト品目(EHP)か、ノーマルトラック品目(NT)か、センシティブトラック品目(ST)かの、いずれの品目トラックに分類されているのかをチェックする必要がある。なぜならば、ある国では「自動車のモーター用の部品」がNT品目であっても、ある国ではST品目である場合があるからである。

そして、NTかSTかの品目トラックがわかれば、次に、輸出相手国におけるその品目の関税削減スケジュールを確認する必要がある。品目トラック別の関税率と関税削減スケジュールに関しては、本稿の「3.2012年に大きな関税削減を予定」における表4でチェックできる。

もしも、輸出相手国でNT品目に指定されていれば、関税は0%になっているかもしれない。しかし、ST品目であれば、その一部の品目が最短でも2018年にならなければ、0%にはならないのである。

大概の品目はそうした手順で関税の削減スケジュールを確認できるのであるが、ACFTA各国ともNT2 やSTの品目トラックを追加したり、削減したりする。その最新情報は、各国が公表する関税削減スケジュール表(TRS表)に掲載されている。ほとんどの各国のTRS表は、ASEAN事務局のウエブサイトで公表されている。

したがって、万全を期するならば、TRS表で品目トラックと関税削減スケジュールを確認することが求められる。しかしながら、各国のTRS表は非常に不十分であり、すべての品目を的確に掲載しているわけではないことに注意を要する。

以上の作業を行うことにより、一応は輸出する時点における輸出相手国の関税率を見込むことができる。しかし、確認作業としては、これだけで十分とは言えない。輸出相手国の実行関税率表をチェックし、関税削減スケジュールから見込まれる関税率が、実際に相手国の税関で適用される税率と一致しているかどうかを確かめる作業が残っているからだ。

もしも、これを行おうとすると、厄介な問題が生じる場合がある。現在の実行関税率表はHS2007に基づいて作成されている。もしも手元の品目の分類番号が協定議定書から得られたものであれば、それはHS2002であるため、関税率表とつき合わせることが難しくなるからだ。

確認する品目がTRS表で掲載されていれば、TRS表は原則としてHS2007で分類されているので、問題はない。もしも、TRS表に掲載されていなければ、HS2002で分類されている自社製品の品目番号は、HS2007に変換しなければならない。

互恵関税率の運用状況のチェックは必須

ここまでのACFTAを活用するための手順は、普通のFTAとほぼ同じである。しかし、ACFTAが他のFTAと違うのは、自社の製品が互恵関税率(RTR)の対象になっているのかどうかを確かめる必要があることである。

もしも、互恵関税率の対象になっていれば、輸出相手国で互恵関税率が適用され、自由化の恩恵が遅れる可能性がある。したがって、互恵関税率が何%になるのか。あるいは、輸出相手国が互恵関税率の適用を見送って、自由化のスケジュール通りに関税を削減しているのかどうかを、確かめる必要がある。

互恵関税率を輸出相手国がどのように運用しているかを確かめるには、「RTRと実行関税率」とをつき合せることが不可欠である。

この作業で面倒なことは、HSコードは各国とも6桁までは共通であるが、8桁や10桁は各国ごとに異なっており、相手国の関税コードとつき合わせるのが難しいことだ。例えば、輸出国のある1つのST品目が、輸入国では2品目や3品目に相当する場合がある。

893ものインドネシアのST品目を中国に輸出する場合、中国がその全てをNTなどの自由化品目に指定するはずはないので、通常は互恵関税率の数は893以下であると考えてしまう。しかし、実際には、インドネシアのST品目と中国の自由化品目が1対2や1対3に対応する場合があるので、893を超えることになる。

しかも、議定書ではHS分類の2002年版(HS2002)を基準にして関税削減品目を指定しているが、2011年の実際の実行関税率表はHS2007に基づいている。各国がきちんとHS2007に変換した関税削減スケジュール表(TRS表)を公表していればいいのであるが、現実には不完全である。

したがって、不完全なTRS表を発表している国に関しては、HS2002に基づく議定書の品目リストをHS2007 の品目コードに変換する必要がある。たとえ変換しても、各国毎に8桁、10桁のコードが違うので、実行関税率表とつき合わせる際には、各国のコードの違いを念頭に置きながら作業しなければならない。

ACFTA協定税率の運用状況を確認

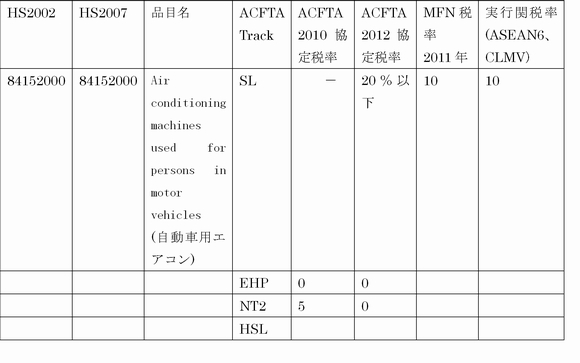

これまで述べてきたACFTAの活用に関する検証作業をイメージとしてとらえるため、「中国のACFTA協定税率と実行関税率」を取り上げた表6をサンプルとして作成してみた。同表では、製品として「自動車用エアコン」を取り上げた。そのHS番号は84152000である。この製品においては、幸いなことに、HS2002もHS2007 も同じHS番号である。

この製品のACFTAトラック(分類)は、議定書においてはSLである。中国のTRS表ではSLという分類はなく、ST品目しか掲載されていない。しかも、2010年と2012年の2ヵ年のみの協定税率が公表されている。

この自動車用エアコンは、中国のTRS表では残念ながら協定税率が掲載されていなかった。そこで、2011年のMFN税率(実行最恵国税率:通常の税率)を上限と考え、協定税率の代わりとすることにした。中国の自動車用エアコンの2011年におけるMFN税率は、10%であった。したがって、この製品をASEANから中国に輸出する場合は、中国ではST品目に指定されているため、MFN税率の10%が課税されると見込まれる。

中国がASEANからの自動車用エアコンの輸入にMFN税率を課税しているかどうかを確かめるために、2011年の中国関税率表から同製品の実行関税率を調べた。中国はASEANからの自動車用エアコンには10%の関税を課税しており、MFN税率が適用されていることが検証された。

表6 中国のACFTA協定税率と実行関税率

(注2) 中国のEHPはTRS表には掲載されていないので、議定書、修正議定書のAppendix等を参照しながらエクセル表に書き込む作業が必要。

(資料) 中国TRS表と物品貿易協定書・修正議定書、実行関税率表より作成。

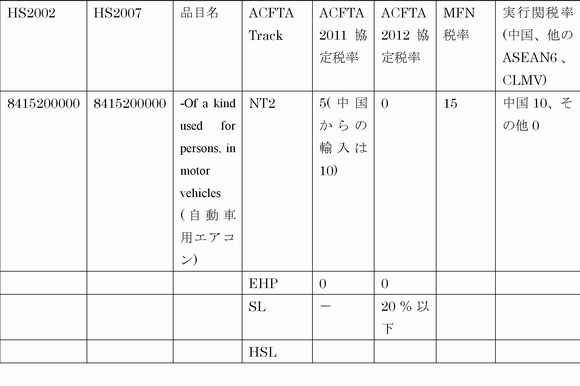

次に、同じ製品のインドネシアにおける協定税率と実行関税率を検証してみた(表7)。インドネシアでは、自動車用エアコンのHS番号は8桁までは中国と同じであるが、10桁で表示されている。当然であるが、インドネシアでも、HS2002とHS2007は同じ番号である。

インドネシアのTRS表は他のACFTA各国と比較して、例外といえるほど非常に良くできており、作業が容易であった。同製品のインドネシアにおける品目トラックはNT2である。TRS表では、ACFTAの協定税率は5%となっているが、中国からの輸入に対しては10%と規定されている。

したがって、他のASEAN諸国からの自動車用エアコンの輸入では5%が課税されるが、中国からの輸入品に対しては、10%の関税が賦課されると見込まれる。ちなみに、ACFTA域外国に適用されるMFN税率は表からもわかるように15%であった。

中国からの自動車用エアコンの輸入に対するインドネシアのACFTA協定税率が、きちんと運用されているかどうかを検証するため、実行関税率をチェックした。インドネシアの関税率表によれば、中国への実行関税率は10%で他のASEANに対しては0%であった。

したがって、インドネシアにおける、中国からの自動車用エアコンの輸入におけるACFTA協定税率は、TRS表どおりに運用されていることが判明した。他のASEAN諸国からの輸入に関しては、協定税率は5%と規定されているが、実際には関税率表では0%となっている。

インドネシアは、他のASEAN諸国からの同製品の輸入に関しては、自由化が進んでいるAFTAを考慮し、ACFTA協定税率の5%を無視して関税をゼロにしたと考えられる。

表7 インドネシアのACFTA協定税率と実行関税率

互恵関税率の認定と実行関税率表との照合

互恵関税率の算出は、2国間で同じ製品の品目分類を比較しなければならないことから、複雑である。しかも、輸出国側はSLかHSL品目、輸入国側はEHPかNT品目の組み合わせであることが条件となる。実際の作業を行うと、なかなか品目ごとに条件が複雑で、輸出国では1つのSL品目であっても、輸入国側では対応するNT品目が2つか3つになる場合がある。

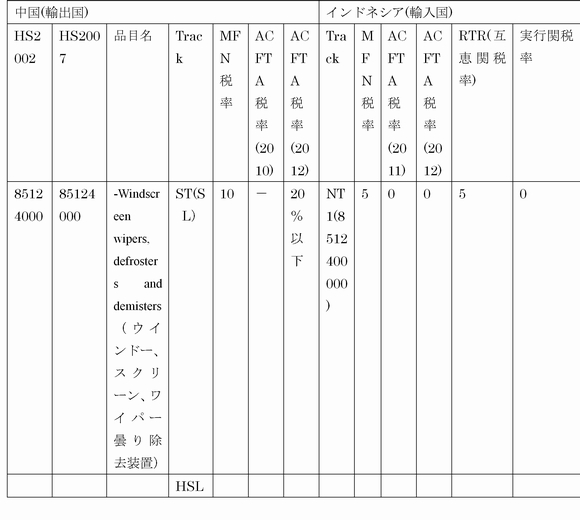

表8は、「中国が輸出国でインドネシアが輸入国の場合の互恵関税率と実行関税率」を取り上げている。同表においては、品目サンプルとして、比較が容易な品目である「ウインドー・スクリーン、ワイパーの曇り除去装置」を選んだ。HS番号が、輸出国の中国では85124000の8桁であり、輸入国のインドネシアは10桁となる。議定書では、中国の同品目はSL品目に指定されている。インドネシアではNT1 に規定されている。

例によって、中国では2010年の協定税率は掲載されていなかった。その代わりとして、MFN税率は10%であった。インドネシアでは、同製品の2011年の協定税率は当然のことながら0%である。

互恵関税率の算出においては、輸出国の税率が10%超であれば、輸入国のMFN税率が、互恵関税率として採用される。

表8においては、輸出国の関税率が10%以下の場合に相当する。したがって、まず、「輸出国の関税率である中国側の10%」と「輸入国の協定税率の0%」を比較して、いずれか高い方を選ぶことになる。この場合は10%が選択される。そして、その税率は5%である輸入国のMFN税率を超えてはならないので、この場合の互恵関税率は5%になる。

中国からインドネシアへの輸出における「ウインドー・スクリーン、ワイパーの曇り除去装置」の互恵関税率は、5%であることがわかった。インドネシアは、同品目をノーマルトラック品目(NT)に指定しており、通常であれば関税は0%である。

はたしてインドネシアは、同製品の中国からの輸入に、この5%の互恵関税率を当てはめているのであろうか。実際には、インドネシアの同製品の実行関税率は、いずれの国に対しても0%が適用されている。この場合は、互恵関税率を適用しておらず、自由化を優先しているという結果になった。

表8 中国が輸出国でインドネシアが輸入国の場合の互恵関税率と実行関税率

(資料) 物品貿易協定書・修正議定書、中国・インドネシアTRS表、中国・インドネシアの実行関税率表より作成。

次に、表9においては、表8とは逆に「輸出国がインドネシアで中国が輸入国の互恵関税率と実行関税率」を取り上げている。品目は「男性用のパンツ、ブリーフ、綿製の物」である。HS番号は、6107110000である。インドネシアではSL品目、中国ではNT1 に指定されている。

輸出国であるインドネシアの同製品における協定税率は15%であり、中国は0%であった。したがって、インドネシアの関税率は10%を超えているので、互恵関税率は自動的に輸入国である中国のMFN税率が適用される。

同製品の中国のMFN税率は14%であるので、互恵関税率は14%ということになる。中国の、同製品の2011年の実行関税率は0%であるので、表8のケースと同様に、中国においても、互恵関税率を適用せず、実際の実行税率は自由化のスケジュールどおりに0%を当てはめている。

表8も表9のケースも、いずれも互恵関税率を適用しておらず、関税は0%となっている。したがって、ACFTAにおいては互恵関税率の規定を無視し、自由化を積極的に進めているのではないかと思われるかもしれない。

しかしながら、他の品目全体を検証してみると、実際にはかなりの割合で互恵関税率が適用されていることがわかっている。むしろ、通常のACFTA協定税率の運用が守られていないことのインパクトよりも、互恵関税率を適用していることの影響の方が大きいと考えられる。この意味において、日本企業にとって、互恵関税率の適用をきちんと検証することが非常に大事である。(了)

表9 インドネシアが輸出国で中国が輸入国の場合の互恵関税率と実行関税率